中心思想

本报告分析了翰宇药业(300199.SZ)的限制性股票激励计划、医保目录调整以及海外制剂出口情况,并对公司未来业绩增长潜力进行了评估。

股权激励计划彰显信心

翰宇药业推出限制性股票激励计划,覆盖范围广,业绩目标高,彰显了公司对未来发展的信心。

多重因素驱动业绩增长

特利加压素进入医保目录,卡贝缩宫素、生长抑素取消使用限制,以及利拉鲁肽原料药出口放量,有望共同驱动公司业绩高增长。

主要内容

一、事件

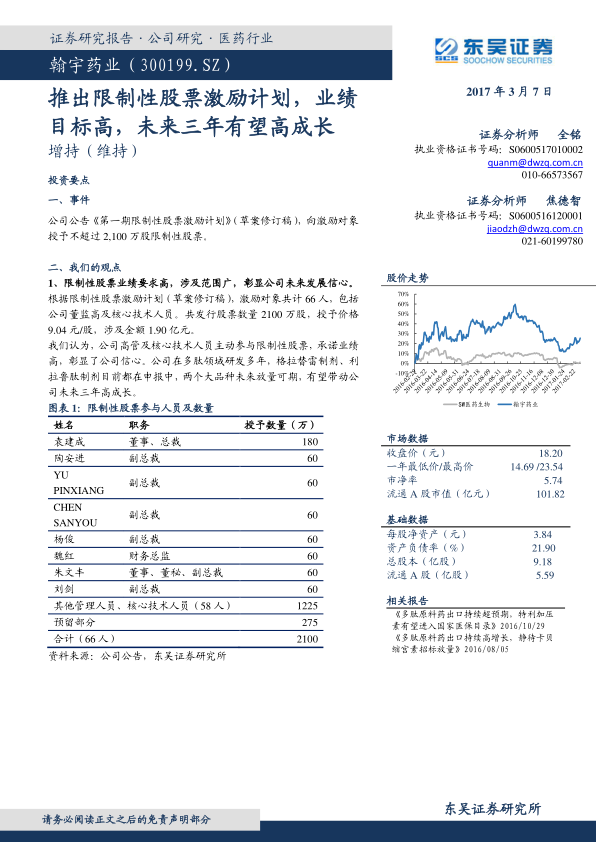

公司发布《第一期限制性股票激励计划》(草案修订稿),拟向激励对象授予不超过2,100万股限制性股票。

二、我们的观点

1、股权激励计划:范围广、业绩高,彰显公司信心

公司推出限制性股票激励计划,激励对象包括公司董监高及核心技术人员共计66人,发行股票数量2100万股,授予价格9.04元/股。该计划业绩要求高,彰显了公司对未来发展的信心。公司在多肽领域研发多年,格拉替雷制剂、利拉鲁肽制剂目前都在申报中,两个大品种未来放量可期,有望带动公司未来三年高成长。

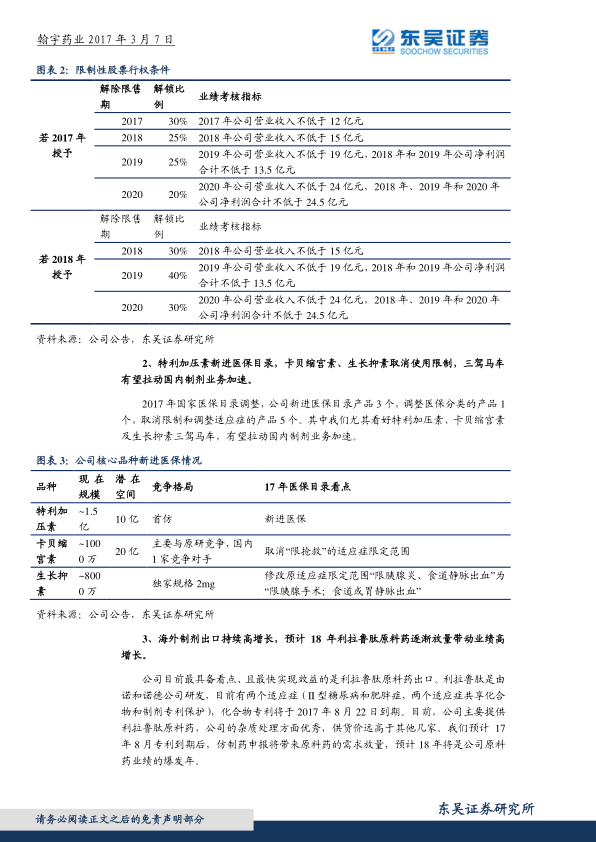

2、医保目录调整:三驾马车驱动国内制剂业务加速

2017年国家医保目录调整,公司多个产品受益。其中,特利加压素新进医保目录,卡贝缩宫素、生长抑素取消使用限制,这三款核心产品有望拉动国内制剂业务加速增长。

-

特利加压素: 首仿药进入医保,市场潜力巨大。

-

卡贝缩宫素: 取消“限抢救”适应症限定,与原研药竞争。

-

生长抑素: 独家规格2mg,修改适应症限定范围,市场空间扩大。

3、海外制剂出口:利拉鲁肽原料药放量在即

公司利拉鲁肽原料药出口具备增长潜力。利拉鲁肽化合物专利将于2017年8月到期,仿制药申报将带来原料药的需求放量,预计18年将是公司原料药业绩的爆发年。公司在杂质处理方面具有优势,供货价高于其他竞争对手。

三、投资建议

考虑到成纪资产减值,下调盈利预测,预计公司 2017-2018 年 EPS 分别为 0.49元、0.70元,对应PE分别为37倍、26倍。公司深耕多肽领域,业务具备爆发力,业绩超预期可能性高。维持“买入”评级。

四、风险提示

- 成纪商誉减值超预期

- 海外原料药业务低于预期

- 国内招标进度低于预期

总结

本报告认为,翰宇药业通过股权激励计划、医保目录调整以及海外制剂出口等多重因素驱动,未来业绩有望实现高增长。限制性股票激励计划彰显了公司对未来发展的信心,特利加压素等产品进入医保目录将加速国内制剂业务增长,利拉鲁肽原料药出口放量将贡献海外业绩。维持“买入”评级,但需关注成纪商誉减值、海外原料药业务以及国内招标进度等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用