中心思想

2026Q1 业绩扭亏为盈,核心产品泽布替尼全球放量驱动增长

百济神州 2026 年第一季度实现营收 105.44 亿元(同比+31.0%),归母净利润 16.08 亿元,同比大幅扭亏为盈,业绩增长确定性增强。核心产品泽布替尼全球销售收入 10.95 亿美元(+38%),其中美国地区增长 35%、欧洲增长 57%,在 BTK 抑制剂市场保持领导地位,成为公司盈利改善的核心驱动力。公司通过提升高毛利产品占比和生产效率,毛利率提升至 89.0%(+3.2pct),盈利能力显著优化。

实体瘤管线价值逐步显现,ASCO 数据发布有望催化估值提升

公司正积极布局实体瘤领域,2026 年 ASCO 共有 24 篇摘要入选,涵盖 CDK4 抑制剂、B7-H4 ADC 及 GPC3 x 4-1BB 双抗等创新管线。CDK4 抑制剂针对 HR+/HER2-乳腺癌的 3 期研究已启动,B7-H4 ADC 首个卵巢癌 3 期研究积极推进,GPC3 x 4-1BB 双抗开展肝细胞癌关键性研究。多项临床数据将在 ASCO 口头报告,为实体瘤领域价值增量提供催化剂,有望打开长期成长空间。

主要内容

投资要点

2026Q1 业绩概览:营收增长 31%,归母净利润扭亏为盈

2026Q1 公司实现营业收入 105.44 亿元(同比+31.0%),产品收入 14.87 亿美元(+34.2%)。毛利率 89.0%(+3.2pct),归母净利润 16.08 亿元(去年同期-0.95 亿元),扣非归母净利润 13.94 亿元,经调整净利润 26.96 亿元(+204.6%)。业绩增长确定性进一步增强,盈利拐点确认。

血液瘤产品动力强劲:泽布替尼全球销售持续领先

泽布替尼 26Q1 全球销售收入 10.95 亿美元(+38%),美国地区 7.61 亿美元(+35%),欧洲地区 1.82 亿美元(+57%),在初治及 R/R CLL/SLL 成人患者中持续获益。Sonrotoclax 用于 R/R MCL 的上市申请预计将获 FDA 批准,公司计划 26H2 启动 2L+ 多发性骨髓瘤 3 期试验。BGB-16673 预计 26H2 递交 R/R CLL 加速批准申请,头对头 pirtobrutinib 的 3 期试验预计 2027 年初完成入组。

关注 ASCO 会议成果展示:实体瘤管线数据更新

2026 年 ASCO 公司共 24 篇摘要入选,包括 3 项口头报告、15 项海报展示。CDK4 抑制剂联合来曲唑治疗 1L HR+/HER2−BC 数据公布;B7-H4 ADC 实体瘤 1 期数据口头报告,卵巢癌 3 期研究推进;GPC3 x 4-1BB 双抗肝细胞癌关键性研究入组中,也将口头报告 1 期数据;Zanidatamab 联合化疗±替雷利珠单抗治疗 HER2 阳性 mGEA 的 PD-L1 亚组分析入选口头报告。

盈利预测与投资评级:维持“买入”评级

预计 2026-2028 年营业总收入分别为 462.80/569.98/659.50 亿元,同比增速 21.07%/23.16%/15.71%;归母净利润分别为 52.58/96.81/113.76 亿元,对应 PE 估值 73/39/34X。公司临床开发效率卓越,全球商业化能力突出,成长确定性较高。

盈利预测与估值

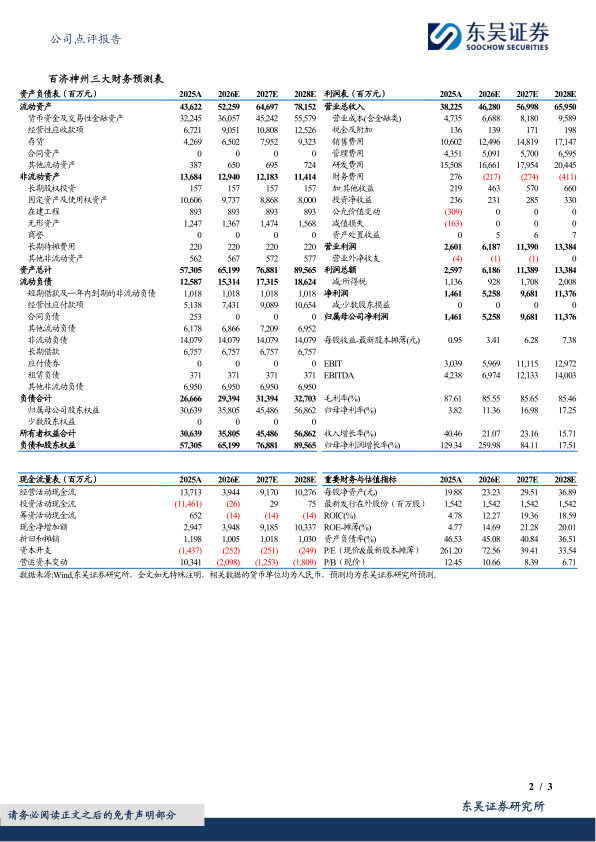

根据财务预测表,2025A 营收 382.25 亿元,归母净利润 14.61 亿元;2026E 营收 462.80 亿元,归母净利润 52.58 亿元;2027E 营收 569.98 亿元,归母净利润 96.81 亿元;2028E 营收 659.50 亿元,归母净利润 113.76 亿元。毛利率维持在 85%-88% 区间,归母净利率从 2025 年的 3.82% 提升至 2028 年的 17.25%。PE(现价)从 2025 年的 261.20 倍下降至 2028 年的 33.54 倍。

风险提示

新药研发及审批进展不及预期;药品销售不及预期;产品竞争格局加剧;政策的不确定性;全球业务相关风险。

财务预测表

公司披露 2025A-2028E 三大财务预测表。资产负债表显示资产总额从 2025A 的 57,305 百万元增长至 2028E 的 89,565 百万元;利润表显示营业总收入持续增长,归母净利润由负转正并高速增长;现金流量表显示经营活动现金流 2025A 为 13,713 百万元,预计未来三年保持正向流入。主要财务指标 ROE 从 4.77% 提升至 20.01%,资产负债率从 46.53% 降至 36.51%,财务结构持续优化。

总结

业绩增长确定性强,血液瘤与实体瘤双轮驱动

百济神州 2026Q1 实现营收和利润双重超预期,核心产品泽布替尼在全球市场持续放量,尤其在欧洲地区增长强劲(+57%),彰显全球化商业化能力。血液瘤管线中 Sonrotoclax 和 BGB-16673 后续有望接力获批,巩固血液瘤领域优势。实体瘤管线在 ASCO 多项数据催化下,有望迎来价值重估,CDK4 抑制剂、B7-H4 ADC、GPC3×4-1BB 双抗等创新靶点布局逐步进入关键临床阶段,为中长期增长提供新动力。

维持“买入”评级,关注后续管线催化

公司盈利改善趋势明确,毛利率和净利率持续提升,现金流状况良好。预计 2026-2028 年归母净利润 CAGR 约 98%,当前 PE 估值(2026E 72.56 倍)仍有消化空间。随着泽布替尼适应症拓展和实体瘤管线临床数据读出,公司有望保持高成长性,维持“买入”评级。需关注新药研发审批风险及全球竞争格局变化。

微信扫一扫-立即使用

微信扫一扫-立即使用