中心思想

本报告的核心观点如下:

-

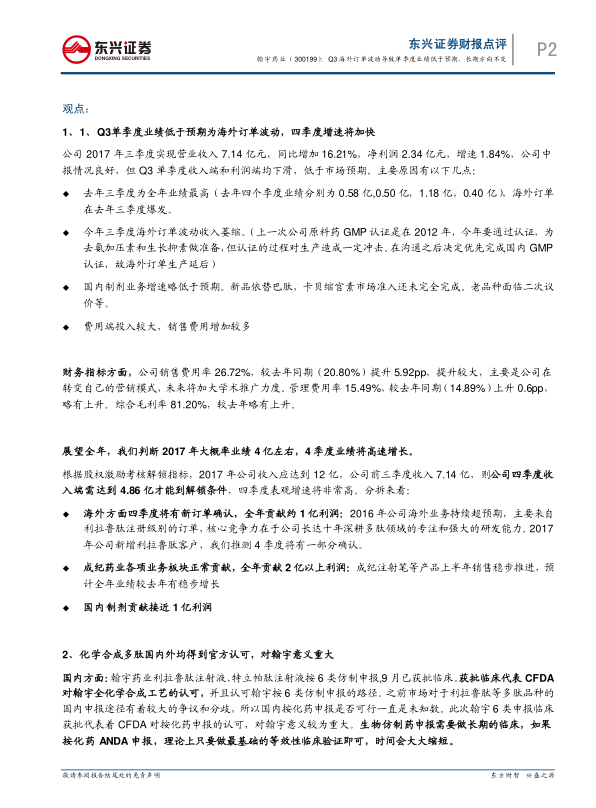

Q3业绩波动分析: 翰宇药业Q3单季度业绩低于预期,主要由于海外订单波动和国内制剂业务增速略低于预期,但长期发展方向不变。

-

未来增长动力: 公司在化学合成多肽领域获得国内外官方认可,后续制剂品种梯队丰富,糖尿病手环进展顺利,有望驱动未来业绩增长。

主要内容

公司研究:Q3海外订单波动导致单季度业绩低于预期,长期方向不变

-

Q3业绩低于预期原因:

- 去年同期基数较高,海外订单爆发。

- 今年三季度海外订单波动,收入萎缩,国内制剂业务增速略低于预期。

- 销售费用增加较多,加大学术推广力度。

-

全年业绩展望:

- 预计全年业绩4亿左右,四季度业绩将高速增长。

- 海外方面四季度将有新订单确认,全年贡献约1亿利润。

- 成纪药业各项业务板块正常贡献,全年贡献2亿以上利润。

- 国内制剂贡献接近1亿利润。

化学合成多肽国内外均得到官方认可,对翰宇意义重大

-

国内认可: 翰宇药业利拉鲁肽注射液、特立帕肽注射液按6类仿制申报,9月已获批临床,代表CFDA对翰宇全化学合成工艺的认可。

-

国外认可: FDA最新指南建议合成肽类药物可以按照ANDA申报,利拉鲁肽、胰高血糖素、奈西立肽、特立帕肽、替度鲁肽可以按照ANDA申报,并提出了具体技术要求。

公司厚积薄发,后续制剂品种梯队丰富,糖尿病手环进展顺利

-

制剂品种: 公司辅助生殖产品注射用醋酸西曲瑞克在2016年9月进入优先审评名单(首仿),有望下半年获批,除此之外,胸腺法新、阿托西班等品种也在审评当中。

-

糖尿病手环: 糖尿病手环无创连续稳定优势明显,期待欧盟上市后加速引入中国。

结论

-

投资建议: 维持“推荐”评级。

-

盈利预测: 预计2017-2019年归母净利润分别为4.08亿元、5.67亿元、8.02亿元,对应增速分别为39.80%,38.90%,41.42%,EPS分别为0.44元、0.61元、0.86元,对应PE分别为35X、25X、18X。

-

风险提示: 海外原料药业务低于预期、爱啡肽ANDA低于预期、成纪商誉减值损失。

总结

本报告分析了翰宇药业2017年三季度业绩低于预期的原因,并指出海外订单波动是主要因素。尽管短期业绩受到影响,但公司在化学合成多肽领域获得国内外官方认可,后续制剂品种梯队丰富,糖尿病手环进展顺利,这些都将为公司未来的发展提供强劲动力。维持“推荐”评级,但需关注海外原料药业务、爱啡肽ANDA以及成纪商誉减值等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用