中心思想

科技创新驱动产业升级,国产替代加速推进

党的二十届四中全会将“加快高水平科技自立自强”确立为战略重点,为化工行业指明了以新材料为核心的发展路径。报告指出,5G、新型显示、生物医疗等终端应用的规模化发展,催生了对高端配套材料的旺盛需求。在此背景下,本土企业通过持续研发投入,已在部分电子化工材料领域实现技术突破,成功打入国产下游芯片及显示面板供应链。据统计,当前行业平均市盈率为37.7倍,高于市场整体水平,反映出市场对技术创新型企业的估值溢价。随着已实现国产替代材料品质的优化升级及与下游客户的深度绑定,国产替代比例有望持续提升;而对于国产化率极低的高端材料,企业研发突破将推动“从零到一”的跨越,进一步巩固科技创新作为行业长期增长的核心驱动力。

绿色转型重塑供需格局,落后产能加速出清

会议公报强调“加快经济社会发展全面绿色转型”,以碳达峰碳中和为牵引增强绿色发展动能。国务院《2024-2025年节能降碳行动方案》明确要求石化化工行业在2024-2025年形成约4000万吨标准煤的节能量,减排二氧化碳约1.1亿吨。这一政策将倒逼高耗能行业落后产能加速淘汰,部分子行业供需格局有望显著改善。例如,钛白粉、煤化工等领域龙头企业凭借规模和技术优势,有望在产能出清过程中提升市场份额。从财务数据看,推荐标的如龙佰集团(PB 2.00倍)、华鲁恒升(PB 1.67倍)等均具备较高资产质量和盈利稳定性,表明市场对绿色转型受益公司的认可。绿色发展不仅是政策要求,更是行业长期良性发展的基石。

主要内容

科技创新:化工新材料成为增长新引擎

报告指出,化工行业研发投入力度持续加大,众多企业向高壁垒精细化学品和新材料领域拓展。具体表现为:一是5G、新型显示等终端应用规模扩张,带动配套材料需求爆发;二是本土企业在电子化工材料领域实现技术突破,如半导体光刻胶、液晶显示材料等,部分已进入国产供应链;三是国产替代比例有望随品质提升和客户绑定而增加,低国产化率领域存在突破机遇。报告强调,以研发驱动转型的龙头企业(如国瓷材料、新和成)市场份额将持续提升,其市盈率(如国瓷材料25年预计28.57倍)体现了市场对成长性的预期。

绿色发展:节能降碳政策引领行业洗牌

会议公报提出“增强绿色发展动能”,具体政策要求石化化工行业在2024-2025年节能降碳改造形成4000万吨标准煤节能量和1.1亿吨二氧化碳减排量。报告认为,这将加速高耗能行业落后产能淘汰,改善部分子行业供需格局。例如,煤化工、氯碱等子行业供给端有望收缩,龙头企业凭借成本优势和环保合规性将受益。同时,绿色发展也要求企业加大环保投入,提升资源利用效率,形成新的竞争力。华鲁恒升等标的在煤化工领域具备循环经济优势,符合绿色转型方向。

投资策略:三条主线布局核心标的

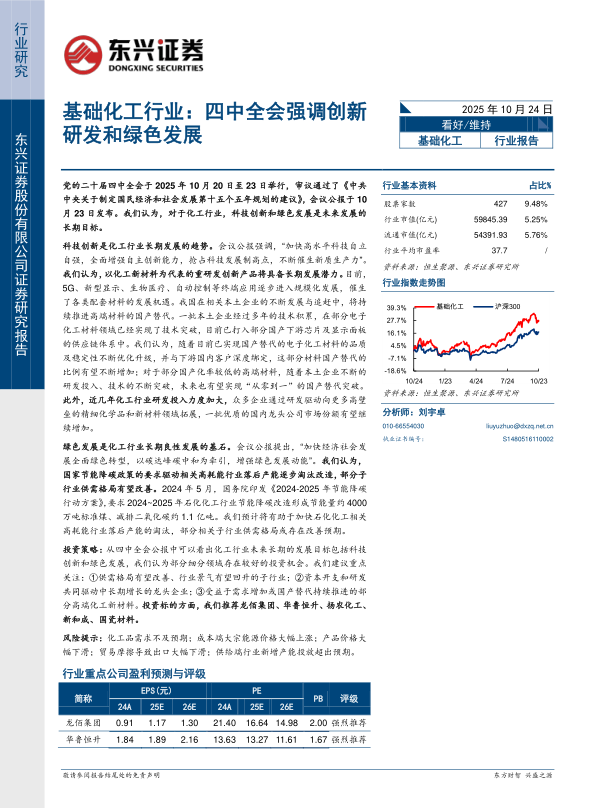

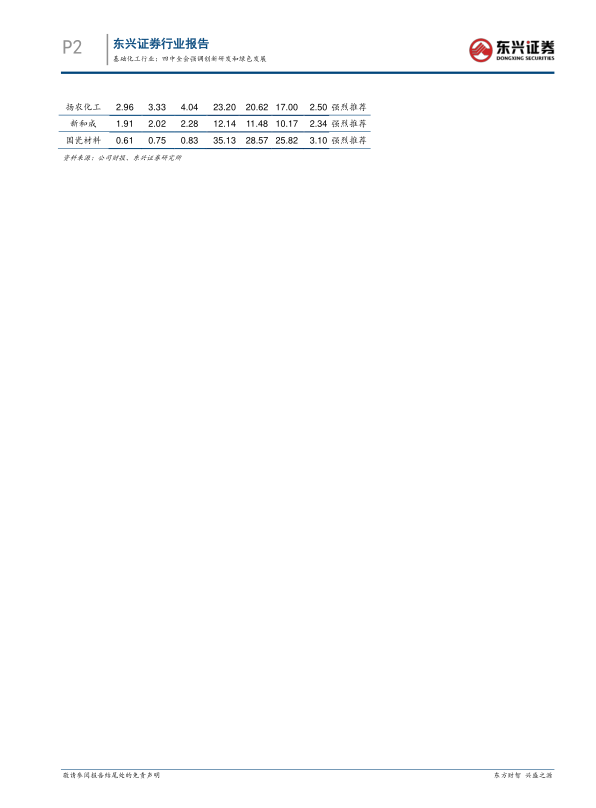

报告基于四中全会政策导向,提出三条投资主线:①供需格局有望改善、行业景气有望回升的子行业,如钛白粉(受益于落后产能出清);②资本开支和研发共同驱动中长期增长的龙头企业,如龙佰集团、华鲁恒升;③受益于需求增加或国产替代持续推进的高端化工新材料,如国瓷材料的电子陶瓷材料、扬农化工的农药中间体。具体推荐标的包括:龙佰集团(25年预计EPS 1.17元,PE 16.64倍,PB 2.00倍)、华鲁恒升(25年EPS 1.89元,PE 13.27倍,PB 1.67倍)、扬农化工(25年EPS 3.33元,PE 20.62倍,PB 2.50倍)、新和成(25年EPS 2.02元,PE 11.48倍,PB 2.34倍)、国瓷材料(25年EPS 0.75元,PE 28.57倍,PB 3.10倍)。所有标的均获“强烈推荐”评级。

总结

本报告以党的二十届四中全会公报为政策锚点,深入分析了科技创新与绿色发展对化工行业长期发展的战略意义。在科技创新方面,报告强调了化工新材料国产替代的紧迫性与可行性,指出5G、新型显示等新兴领域将带动高端材料需求,本土企业研发突破是核心驱动。在绿色发展方面,节能降碳政策将加速落后产能退出,改善供需格局,龙头公司有望受益。投资策略上,报告建议关注供需改善子行业、研发驱动龙头及国产替代新材料三条主线,并重点推荐龙佰集团、华鲁恒升等五家公司。风险方面需警惕化工品需求不及预期、原材料价格上涨、贸易摩擦及新增产能过度释放等不确定性。整体来看,报告基于政策导向与产业趋势,为化工行业投资提供了清晰的分析框架和具体标的,专业性与前瞻性较强。

微信扫一扫-立即使用

微信扫一扫-立即使用