中心思想

化工行业景气度底部特征显现,供需格局边际改善预期增强

2025年,国内化工行业仍处于低景气阶段,化工品价格指数年内累计下滑约10.51%,行业整体盈利承压。然而,从供给端、需求端、库存端及成本端综合分析,行业已出现积极变化:供给端投资增速显著放缓,反内卷政策引导行业自律,叠加海外老旧产能退出力度加大,供给压力有所减轻;需求端传统领域呈弱复苏态势,新兴产业(如储能、AI、机器人)有望带来增量需求;库存端去库存周期基本结束,已出现小幅补库迹象;成本端原油、煤炭等大宗能源价格高位回落,缓解了行业成本压力。综合判断,在供需格局预期改善的背景下,我国化工行业景气度有望在2026年迎来边际回暖,并迎来布局良机。

三大投资方向锚定结构性机会,龙头企业与新材料领域具备中长期增长潜力

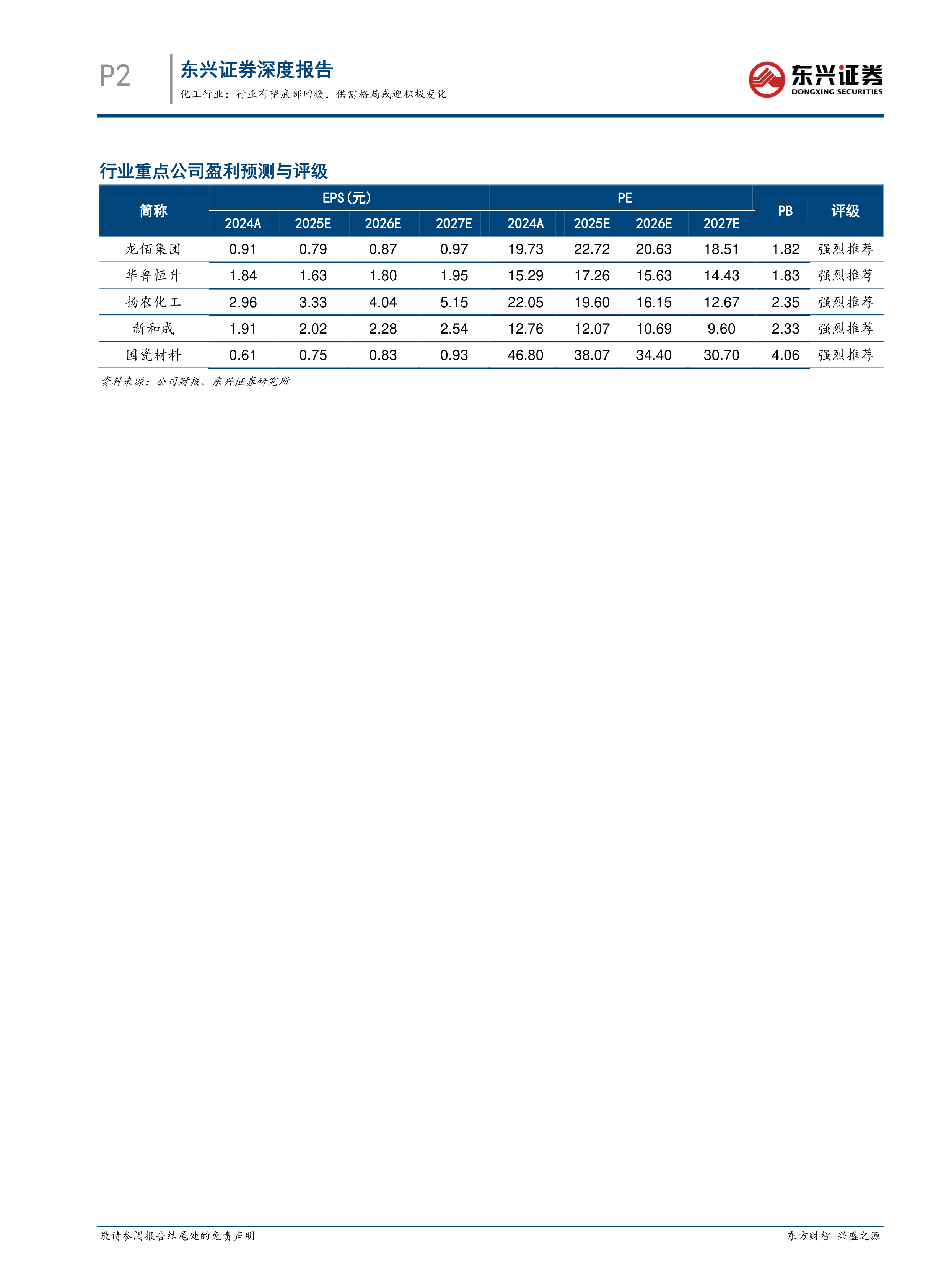

报告明确提出2026年三大核心投资方向:一是供需格局有望改善的子行业,包括钛白粉、部分农药品种、化纤、制冷剂等,这些领域受益于国内供给收缩与海外产能退出,行业盈利水平有望修复;二是资本开支与研发投入共同驱动的龙头企业,如万华化学、华鲁恒升、宝丰能源等,凭借产能扩张、产业链延伸及高附加值产品布局,市场份额有望持续提升;三是受益于国产替代与新兴产业需求的高端化工新材料,如电子化工材料和高端陶瓷材料,在半导体、新型显示、生物医疗等领域迎来发展机遇。报告推荐龙佰集团、华鲁恒升、扬农化工、新和成、国瓷材料等投资标的。

主要内容

1. 我国化工行业供需格局预期改善

1.1 2025年化工行业仍处于低景气阶段

2025年化工品价格指数持续下行,年初至今累计下滑约10.51%,行业仍处于低景气阶段。自2022年年中开始,中国化工品价格指数(CCPI)震荡走低,迄今已持续超过3年,主要受到需求承压、供给扩张及成本下降等多重因素影响。

1.2 需求端:传统需求较为稳定,新兴产业有望带来增量

1.2.1 国内制造业整体需求弱复苏

2025年国内制造业需求保持正增长,但增速有所放缓。截至2025年10月,化学原料及化学制品制造业、化学纤维制造业、橡胶和塑料制品业的工业增加值累计同比分别增长8.0%、7.6%和5.8%,增速较去年同期分别下降0.8、1.9和2.5个百分点。下半年制造业PMI整体低于50,显示需求增长动能不足。地产领域需求增长乏力,但稳增长政策及“以旧换新”政策有望边际提振;纺服领域刚需属性较强,需求稳定;汽车、家电产业链受政策驱动,相关化工品需求有望增长。

1.2.2 出口需求或受到贸易扰动

2025年化工行业出口增速放缓。截至2025年10月,化学原料及化学制品制造业、化学纤维制造业、橡胶和塑料制品业的出口交货值累计同比分别增长0.2%、3.8%和-1.0%,增速较去年同期分别下降1.3、5.7和8.1个百分点。中美关税冲突反复及部分双反调查是主要扰动因素;短期内中美贸易暂时恢复正常,但远期贸易摩擦不确定性仍存。

1.3 供给端:产能扩张放缓,供给端压力减轻

化工行业固定资产投资增速持续放缓。截至2025年10月,化学原料及化学制品制造业固定资产投资完成额累计同比下降7.9%(去年同期为增长11.2%),显示供给端投资显著收缩。产能利用率方面,化学原料及化学制品制造业约为73%,化学纤维制造业约为86%,供给端缺乏足够弹性。“反内卷”政策引导行业自律,有望推动落后产能出清。海外方面,欧洲地区2023-2024年关闭约1100万吨/年化工产能(其中烯烃占比26%),英力士、陶氏等企业持续减产关停,供给端压力进一步减轻。

1.4 库存端:已现小幅补库

自2022年下半年去库存周期启动以来,2024年末主要化工品产成品库存较2022年年中高峰水平显著下降。2025年开始,库存陆续出现小幅回升,显示补库迹象。当前大部分子行业库存处于低位,为后续库存回补预留空间,预计2026年补库周期有望延续。

1.5 成本端:能源价格回落,缓解成本压力

2025年原油、煤炭等大宗商品价格高位回落,化工行业整体成本端压力缓解。当前原油市场供应充裕而需求疲弱,若2026年能源价格维持现有区间震荡,化工品成本端压力有望继续减轻。

2. 重点关注三大投资方向

2.1 供需格局有望改善、行业景气有望回升的子行业

国内化工行业固定资产投资增速持续放缓,反内卷政策引导行业自律,叠加海外老旧产能退出,供给端压力减轻。需求端传统领域弱复苏,新兴产业及“以旧换新”政策带来增量。看好钛白粉、部分农药品种、化纤、制冷剂等子行业的供需格局逐步好转。

2.2 资本开支和研发共同驱动中长期增长的龙头企业

供给侧改革后行业集中度大为提升,资本开支向龙头集聚。2025年前3季度,资本开支领先企业包括“三桶油”、万华化学(237.53亿元)、中盐化工(68.62亿元)、宝丰能源(43.04亿元)、湖北宜化(34.57亿元)、巨化股份(30.70亿元)、华鲁恒升(26.91亿元)等。研发费用方面,除“三桶油”外,万华化学(14.75亿元)、金发科技(8.88亿元)、卫星化学(7.51亿元)、新凤鸣(6.86亿元)、兴发集团(6.21亿元)等企业居前。

2.3 国产替代需求迫切,部分化工新材料国产化进程持续推进

新兴产业发展拉动化工新材料需求。电子化工材料领域,本土企业已在LCD材料实现较高比例国产替代,但在高端OLED材料及芯片材料方面仍与国外企业存在差距,国产替代空间广阔。陶瓷材料方面,生物医疗等新兴领域为纳米级陶瓷材料带来增量市场,有望成为中高端陶瓷材料应用的新引擎。

3. 投资策略

展望2026年,随着化工品供需格局改善及大宗原材料价格回落、成本压力缓解,化工行业景气度有望改善,迎来布局良机。建议重点关注:①供需格局有望改善的子行业(钛白粉、农药品种、化纤、制冷剂等);②资本开支和研发共同驱动的龙头企业;③受益于需求增加或国产替代的高端化工新材料(电子化工材料、高端陶瓷材料等)。推荐投资标的:龙佰集团、华鲁恒升、扬农化工、新和成、国瓷材料。

4. 风险提示

主要风险包括:化工品需求不及预期;成本端大宗能源价格大幅上涨;产品价格大幅下滑;贸易摩擦导致出口大幅下滑;供给端行业新增产能投放超出预期。

总结

本报告系统分析了2025年国内化工行业的运行态势与2026年的发展前景,核心结论如下:第一,化工行业景气已处于底部区域,供给端投资增速放缓、海外产能退出、反内卷政策引导自律,需求端传统领域弱复苏叠加新兴产业增量,库存端补库迹象显现,成本端能源价格回落,多重因素共同推动行业供需格局预期改善。第二,报告明确了三大投资方向:供需格局改善的子行业(钛白粉、农药、化纤、制冷剂)、资本开支与研发驱动的龙头企业(万华化学、华鲁恒升等)、受益于国产替代的高端新材料(电子化工材料、高端陶瓷材料)。第三,投资策略上,建议关注2026年行业景气度边际改善带来的布局机会,推荐龙佰集团、华鲁恒升、扬农化工、新和成、国瓷材料。总体而言,报告认为化工行业正处于周期底部,结构性机会值得把握,但需警惕需求不及预期、能源价格反弹、贸易摩擦及产能超预期释放等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用