中心思想

业绩稳健增长,长期发展潜力巨大

本报告的核心观点是康美药业的业绩符合预期,并且看好公司长期的成长逻辑。公司在收入和净利润方面都实现了稳健增长,这主要得益于中药饮片、药品贸易和医疗器械等业务的快速发展。

政策友好,业务结构持续优化

报告强调,康美药业的业务结构正在不断优化,高景气度的中药饮片和药房托管等业务占比持续提升,同时受益于政策的友好支持,因此具备长期投资价值,估值中枢有望逐步上升。

主要内容

公司2017年业绩回顾

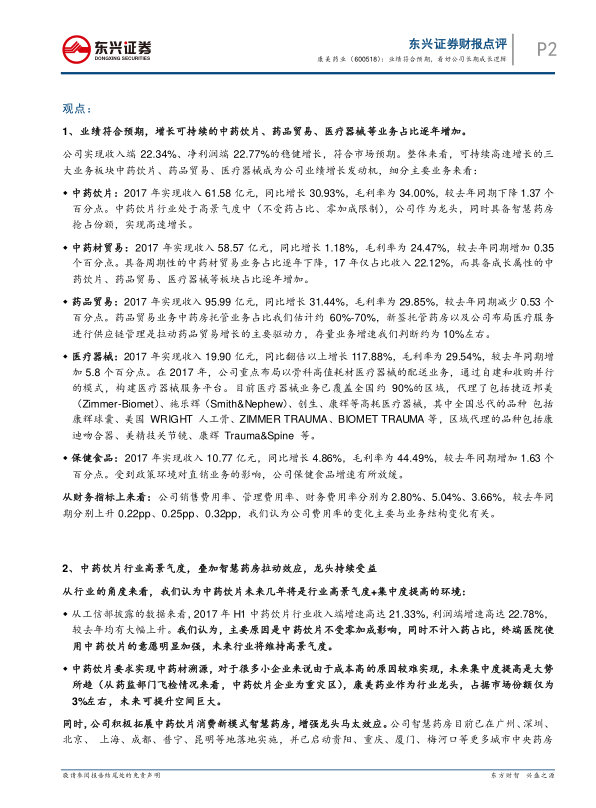

公司2017年实现收入264.77亿元,同比增长22.34%,实现归母净利润41.01亿元,同比增长22.77%。Q4单季来看,实现收入69.62亿元,同比增长34.25%,实现归母净利润9.50亿元,同比增长26.83%。

核心业务板块分析

中药饮片业务

2017年实现收入61.58亿元,同比增长30.93%,毛利率为34.00%。受益于行业高景气度和智慧药房的拉动,中药饮片业务实现高速增长。

中药材贸易业务

2017年实现收入58.57亿元,同比增长1.18%,毛利率为24.47%。中药材贸易业务占比逐年下降,而具备成长属性的业务占比逐年增加。

药品贸易业务

2017年实现收入95.99亿元,同比增长31.44%,毛利率为29.85%。药房托管业务是药品贸易增长的主要驱动力。

医疗器械业务

2017年实现收入19.90亿元,同比翻倍以上增长117.88%,毛利率为29.54%。公司重点布局骨科高值耗材医疗器械的配送业务,已覆盖全国约90%的区域。

保健食品业务

2017年实现收入10.77亿元,同比增长4.86%,毛利率为44.49%。受到政策环境对直销业务的影响,公司保健食品增速有所放缓。

中药饮片行业分析

中药饮片行业处于高景气度,不受药占比和零加成限制,终端医院使用意愿加强。行业集中度有望提高,康美药业作为龙头企业,未来提升空间巨大。

智慧药房的拉动效应

公司积极拓展中药饮片消费新模式——智慧药房,增强龙头马太效应。智慧药房已在多个城市落地实施,并已启动更多城市的搭建。预计18年智慧药房将贡献13亿左右收入,持续拉动公司中药饮片业务增长。

供应链管理与GPO雏形

公司是国内较早开展医药物流延伸项目的企业,药品贸易及医疗器械合计收入已达115.89亿元,具备明显的渠道优势和规模效益。未来全国性的大型GPO的雏形已经逐渐形成。

股权激励计划

公司发布第二期股权激励计划,授予2751万限制性股票,解锁条件为2017-2019年在2016年的基数上分别实现收入增长15%、30%、45%。彰显公司对未来发展的信心,也为公司未来的业绩增长增加了确定性。

投资逻辑梳理与估值

公司业绩增长具备高确定性及高景气度的特点,同时内部业务结构不断调整,未来估值中枢有望长期向上。看好公司估值中枢逐步上升到28-30x。

盈利预测与评级

预计公司2018-2020年净利润为50.04、61.96、76.36亿元,对应增速为22.03%、23.80%、23.26%,对应PE为22x、18x、14x,维持“强烈推荐”评级。

风险提示

中药材价格波动、GPO各项业务推进不及预期。

总结

业绩增长与结构优化并驾齐驱

康美药业2017年业绩稳健增长,符合市场预期。中药饮片、药品贸易和医疗器械等业务成为增长的主要驱动力。公司业务结构持续优化,高景气度业务占比提升。

长期投资价值凸显

公司受益于中药饮片行业的高景气度和政策支持,智慧药房和供应链管理等新模式不断推进。股权激励计划彰显公司信心。维持“强烈推荐”评级,看好公司长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用