华东医药(000963)

核心观点

事件: 2023.10.24 公司发布三季报,前三季度 实现收入 303.95 亿元,同比增长 9.10%;实现归母净利润 21.89 亿元,同比增长 10.48%。分季度来看,单 Q3实现收入 100.09 亿元,同比增长 3.61%;实现归母净利 润 7.55 亿元,同比增长 17.84%。

反腐承压下医药工业继续稳健向上,商业略受影响。 分 业务 来看 ,工 业前三季度实现收入 89.94 亿元,同比增长 9.48%;实现扣非归母净利润 18.35 亿元,同比增长 13.41%;单 Q3 实现收入 29.40 亿元,同比增长 8.34%,实现扣非归母净利润 6.09 亿元,同比增长 10.13%。工业板块积极提升运营管理水 平,持续落实降本控费,运 营质效 稳步提升。商业前三季 度实现 收入 202.91 亿元,同比增长 6.99%,实现净利润 3.16 亿元,同比增长 6.03%;单 Q3 实现收入 66.6

亿元,同比下降 1.5%。

海外医美预计扭亏,国内医 美快速增长。 医 美前 三季 度 实现 收入 18.74 亿元,同比增长 36.99%,单 Q3 实现收入 6.5 亿元,同比增长 38.30%。 Sinclair前三季度实现销售 收入 1.10 亿英镑(约 9.73 亿元人民币,同比增长 23.27%),实现 EBITDA 1,729 万英镑(约 1.48 亿元人民币),并持续 实现经营性盈利。预计 Sinclair 全年将保 持较快 增长趋势,实 现扭亏为盈 。国 内医美欣可丽美学前三季度实现收入 8.24 亿元,同比增长 88.79%,单 Q3 实现收入 3.08 亿元,同比增长 82%。伊妍仕销售将 持续加速,并融合芮 艾瑅和酷雪两大新品,全面完成年度经营目标 。

创新产品逐步兑现,提供长期成长弹性: 创新方面, ELAHERE 的中国 BLA申请预计 Q4 获得受理,有望于 2024 年获批上市。乌司奴单抗生物类似药的上市许可申请已于 8 月获得 NMPA 受理,用于治疗斑块状银屑病。用于治疗系统性红斑狼疮的创新药 HDM3002 已正式加入 IIa 期 MRCT 试验。另外,公司以 GLP-1 为核心,建立涵盖口服 、注射剂等多种剂型包括长效和多靶点相关 8 款产品。公司自主研发的口服 GLP-1 受体激动剂 HDM1002 糖尿病适应症已于 5 月首获中美双 IND 批准,并于 6 月初实现 FIH;肥胖适应症的中国IND 申请于 9 月获批。自主研发的 GLP-1R/GIPR 双靶点长效多肽类激动剂HDM1005 预计 2024 年初递交 IND 申请。司美格鲁肽注射液 、德谷胰岛素注射液的Ⅲ期临床研究已启动,并于 9 月完成首例受试者入组。

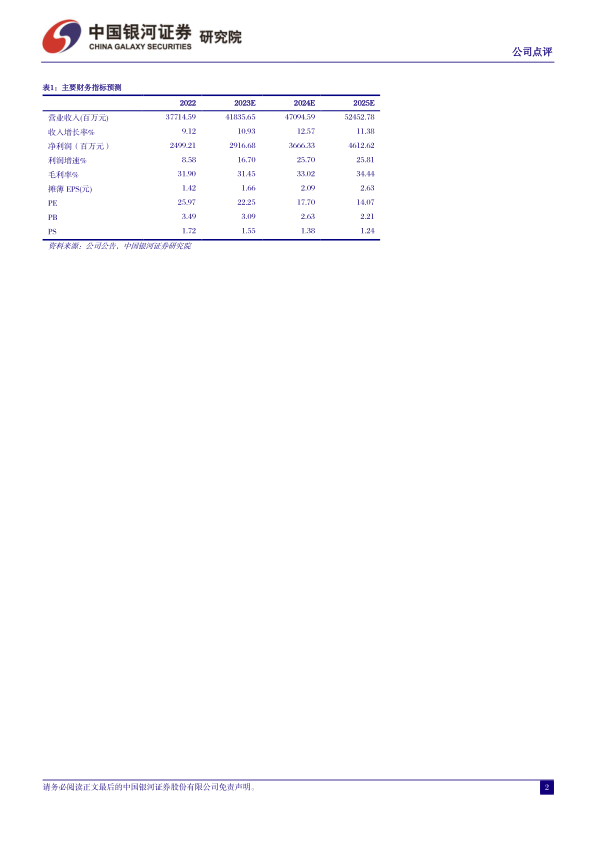

投资建议: 公司是集医药研发 、生产 、经销为一体的大型综合性医药公司,医美与工业微生物板块高速发展,医药工业与商业板块经营保持稳健,创新转型为公司中长期发展提供想象空间。我们预计公司 2023-2025 年归母净利润为 29.17/36.66/46.13 亿元,同比增长 16.70%、 25.70%、 25.81%, EPS 分别为1.66/2.09/2.63 元,当前股价对应 2023-2025 年 PE 为 22/18/14 倍,维持“推荐”评级。

风险提示: 研发进度不及预期的风险 、市场竞争加剧的风险 、降价超预期的风险、产品注册进度不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用