华东医药(000963)

投资要点:

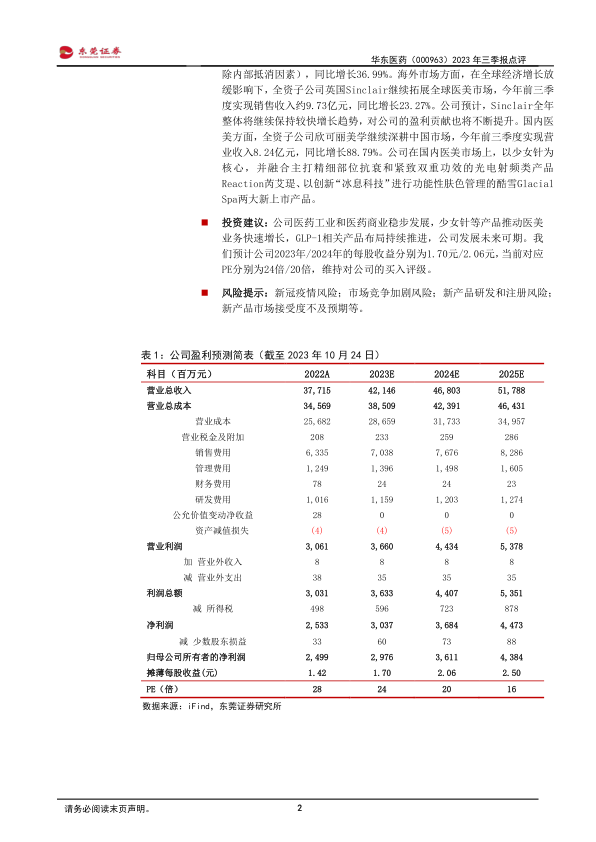

事件:公司发布2023年三季报,实现营业收入303.95亿元,同比增长9.10%;归属于上市公司股东的扣除非经常性损益的净利润21.89亿元,同比增长10.48%。

点评:

公司业绩增长符合预期。分季度看,2023年Q1-Q3,公司分别实现营业收入101.15亿元、102.71亿元和100.09亿元,分别同比增长13.23%、10.85%和3.61%;分别实现扣非归母净利润7.58亿元、6.70亿元和7.55亿元,分别同比增长8.45%、16.85%和17.84%。单三季度来看,营收增速有所下降,但归母净利润继续高增,可谓稳中求进。今年以来,公司连续三个季度营收规模超百亿,主要得益于医药工业、医药商业、医美和工业微生物四大业务板块业务共同发力,推动公司整体发展。

医药工业围绕内分泌、自身免疫、肿瘤等领域发展,持续加大研发投入。

2023年前三季度,医药工业板块实现营业收入89.94亿元(含CSO业务),同比增长9.48%;实现扣非归母净利润18.35亿元,同比增长13.41%。公司持续加大研发投入,不断丰富创新药研发管线布局,重点攻克肿瘤、内分泌、自身免疫三大领域,并涉及创新医疗药械等领域。2023年前三季度,公司在医药工业研发投入16.50亿元,其中直接研发支出10.22亿元,同比增长17.29%。截至目前,公司创新产品管线已达到60项,其中自主研发项目超过50%。其中,公司引进的全球首创ADC新药索米妥昔单抗注射液的中国BLA申请预计于今年四季度获得受理,同时建立了涵盖口服、注射剂等多种剂型包括长效和多靶点全球创新药和生物类似药相结合的GLP-1及相关靶点8款产品。

工业微生物业务布局持续完善。工业微生物发展战略上,公司明确以xRNA、特色原料药&中间体、大健康&生物材料、动物保健四大领域进行战略布局。目前公司在ADC原料和特色原料药市场拓展方面取得积极进展,完成多家海外客户战略及业务合作协议的达成,并加快推进动保业务的管线布局和市场推广。2023年前三季度,板块整体收入剔除特定商业化产品业务后实现同比增长36.22%。

医药商业继续稳健增长。公司医药商业传统业务持续深耕浙江,提质增效,获取高增长份额;创新业务聚焦产品代理、三方物流、医药电商、特色大健康等领域。2023年前三季度,医药商业板块实现收入202.91亿元,同比增长6.99%,累计实现净利润3.16亿元,同比增长6.03%。

医美业务保持快速增长。2023年前三季度,公司医美收入18.74亿元(剔除内部抵消因素),同比增长36.99%。海外市场方面,在全球经济增长放缓影响下,全资子公司英国Sinclair继续拓展全球医美市场,今年前三季度实现销售收入约9.73亿元,同比增长23.27%。公司预计,Sinclair全年整体将继续保持较快增长趋势,对公司的盈利贡献也将不断提升。国内医美方面,全资子公司欣可丽美学继续深耕中国市场,今年前三季度实现营业收入8.24亿元,同比增长88.79%。公司在国内医美市场上,以少女针为核心,并融合主打精细部位抗衰和紧致双重功效的光电射频类产品Reaction芮艾瑅、以创新“冰息科技”进行功能性肤色管理的酷雪GlacialSpa两大新上市产品。

投资建议:公司医药工业和医药商业稳步发展,少女针等产品推动医美业务快速增长,GLP-1相关产品布局持续推进,公司发展未来可期。我们预计公司2023年/2024年的每股收益分别为1.70元/2.06元,当前对应PE分别为24倍/20倍,维持对公司的买入评级。

风险提示:新冠疫情风险;市场竞争加剧风险;新产品研发和注册风险;新产品市场接受度不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用