中心思想

百普赛斯:生物试剂龙头,内功深厚

本报告深入分析了百普赛斯(301080)作为国内生物试剂领先企业的核心竞争力与市场地位。公司主营重组蛋白、抗体等生物试剂及技术服务,客户覆盖全球顶尖医药企业和科研机构。其核心业务重组蛋白试剂收入占比长期维持在80%以上,且公司业绩保持高速增长,2017-2021年营收和归母净利润复合年增长率分别高达69%和127.3%。公司在重组蛋白表达系统、核心技术平台、产品应用数据丰富度及研发投入方面均展现出显著优势,尤其以人源HEK293细胞表达系统生产的重组蛋白更接近天然人源蛋白,具有市场稀缺性。

行业前景广阔,国产替代与全球化并进

全球及中国生物科研试剂行业均保持快速增长态势,预计到2024年,全球市场规模将达到246亿美元,中国市场规模将达到260亿元。多重因素共同推动行业发展,包括各国研究经费投入的持续增加、生命科学基础研究的蓬勃发展以及下游生物药、体外诊断(IVD)和合同研究组织(CRO)市场的方兴未艾。尽管目前国内市场仍由外资主导,但国产替代空间巨大,为百普赛斯等国内企业提供了广阔的发展机遇。公司积极开拓全球市场,境外销售收入占比高于境内,并通过设立欧洲子公司进一步深化国际化布局。

主要内容

1.公司是国内生物试剂领先企业

1.1 提供重组蛋白、抗体等生物试剂及检测服务

百普赛斯成立于2010年,专注于为全球生物医药公司、生物科技公司和科研机构提供生物药、细胞免疫治疗及诊断试剂研发与生产所需的生物试剂产品及技术服务。公司产品主要包括重组蛋白和抗体等生物试剂,广泛应用于药物早期发现与验证、药物筛选与优化、诊断试剂开发、临床前实验及临床试验、药物生产过程及工艺控制(CMC)等研发与生产环节。公司客户群体庞大且高端,涵盖强生、辉瑞、诺华等全球Top20医药企业,以及恒瑞医药、信达生物等国内知名生物医药企业,同时还包括赛默飞、VWR、Abcam等全球生物科技及生命科学服务行业龙头企业。

公司提供的重组蛋白种类丰富,包括肿瘤靶点蛋白、CAR-T靶点蛋白、免疫检查点蛋白、病毒蛋白、Fc受体蛋白、生物素标记蛋白和荧光素标记蛋白等,满足生物药研发和生产过程中对重组蛋白的不同需求。此外,公司还开发了抗独特型抗体、SARS-CoV-2抗体等一系列抗体产品,以及血药浓度检测试剂盒、抑制剂筛选试剂盒和新冠病毒筛选试剂盒等。在服务方面,公司提供分子互作分析测试服务(如SPR/BLI检测)和抗独特型抗体开发服务,为药物研发、筛选、临床试验和生产质量监控提供重要依据。

1.2 重组蛋白试剂是核心业务

重组蛋白试剂是百普赛斯的核心业务,长期以来为公司贡献了主要的业绩。在2020年之前,重组蛋白试剂的收入占比一直维持在90%以上。尽管随着抗体、试剂盒、检测服务等其他业务收入占比的上升,重组蛋白试剂的收入占比有所下降,但截至2021年,其收入占比仍高达84.7%,显示出其作为公司主要盈利来源的稳固地位。

1.3 成长性保持较好

百普赛斯近年来业绩表现出强劲的增长势头。2017年至2021年,公司营业收入和归母净利润的复合年增长率(CAGR)分别达到69%和127.3%。特别是在2020年新冠疫情爆发期间,公司迅速研发出新冠相关产品,用于抗击疫情药物和疫苗研发以及作为检测试剂原料,推动当年营收和归母净利润分别同比增长138.5%和943.8%,实现业绩大爆发。2021年,在2020年高增长的基础上,公司仍能实现较快增长,营收和归母净利润分别同比增长56.3%和50.3%,这主要得益于非新冠产品业务的高速增长。2022年第一季度,公司营收和归母净利润分别同比增长27.7%和31.7%,非新冠产品继续保持高增长,而新冠产品同比有所下滑。

1.4 开拓全球市场

公司采取市场和品牌驱动的销售模式,通过互联网营销(如谷歌、百度)、专业学术期刊(如Nature、Science)、行业展会和研讨会等多种手段,构建并提升公司在行业内的品牌影响力,从而促进产品销售。百普赛斯在中国和美国建立了自有销售队伍,加强大客户管理,并与赛默飞、VWR等国际知名生物科技及生命科学服务企业建立了稳定的合作关系。

公司的产品在境内外均有销售,且境外销售收入占比高于境内销售收入占比,显示出其较强的国际市场竞争力。为进一步拓展国际市场,公司于2021年新设了欧洲子公司ACROBIOSYSTEMS GmbH和ACROBIOSYSTEMS LIMITED,旨在开拓国际生物医药公司、生物科技公司、科研院所等终端客户,扩大国际市场份额。同时,随着国内市场开拓力度的加大,近几年境内销售占比也有所提升。

1.5 股权结构

截至2022年第一季度末,百普赛斯的控股股东及实际控制人为陈宜顶先生,持有公司股份23.53%。苗景赟先生作为公司联合创始人及实际控制人的一致行动人,持有公司股份8.92%。公司创始人团队持股比例较高,有利于公司战略的稳定性和长期发展。

2. 生物科研试剂行业发展前景好

2.1 生物科研试剂产品分类

生物科研试剂按产品类型主要分为蛋白类、细胞类和分子类三大类别。蛋白类试剂主要用于围绕蛋白质大分子进行的实验,包括重组蛋白、抗体、蛋白芯片等。细胞类试剂主要用于体外细胞实验,涵盖转染试剂、培养基等。分子类试剂主要用于核酸及小分子实验,应用于分子诊断、高通量测序、疫苗原料及基础科研等领域。

从市场构成来看,根据Frost & Sullivan数据,2019年中国生物科研试剂市场中,分子类、蛋白类和细胞类市场规模占比分别为50.9%、29.4%和19.7%。其中,蛋白类生物科研试剂市场中,重组蛋白和抗体市场规模占比分别为21.3%和67%。从客户类型看,2019年全球生物试剂市场中科研用户占比达63.8%,工业用户占比约36.2%;中国市场中科研用户占比更高,达72.4%,工业用户占比约27.6%。

2.2 生物科研试剂产业链构成

生物科研试剂产业链上游主要由生物、化学原料、生产设备、包装材料及耗材供应商组成。中游是生物科研试剂生产商。下游应用领域广泛,主要包括生物药开发、生命科学基础研究、体外诊断试剂、新型疫苗研发与生产等,其用户主要包括高等院校、科研机构、高通量测序服务企业、体外诊断试剂生产企业、制药企业及CRO企业等。

2.3 生物科研试剂行业规模保持快增

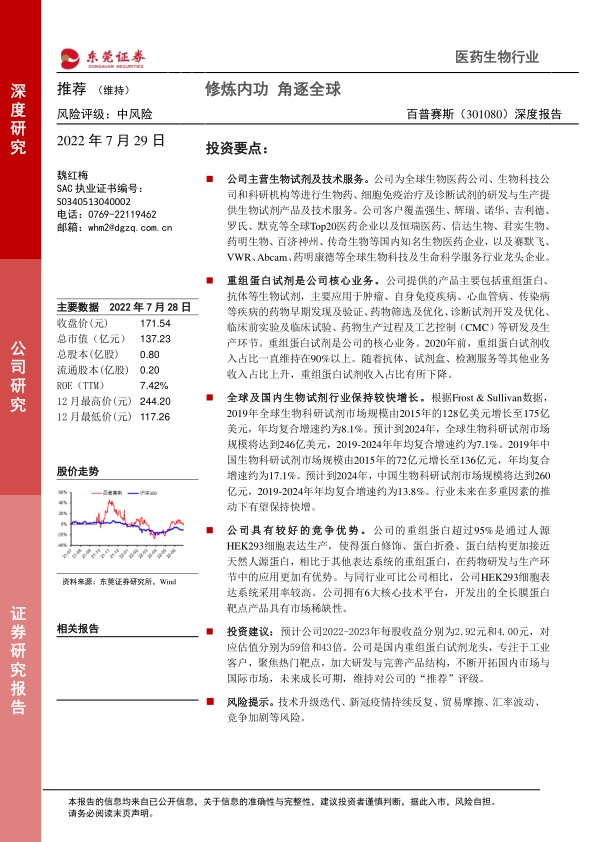

全球生物科研试剂市场保持较快增长。根据Frost & Sullivan数据,2019年全球生物科研试剂市场规模从2015年的128亿美元增长至175亿美元,年均复合增速约为8.1%。预计到2024年,全球市场规模将达到246亿美元,2019-2024年年均复合增速约为7.1%。

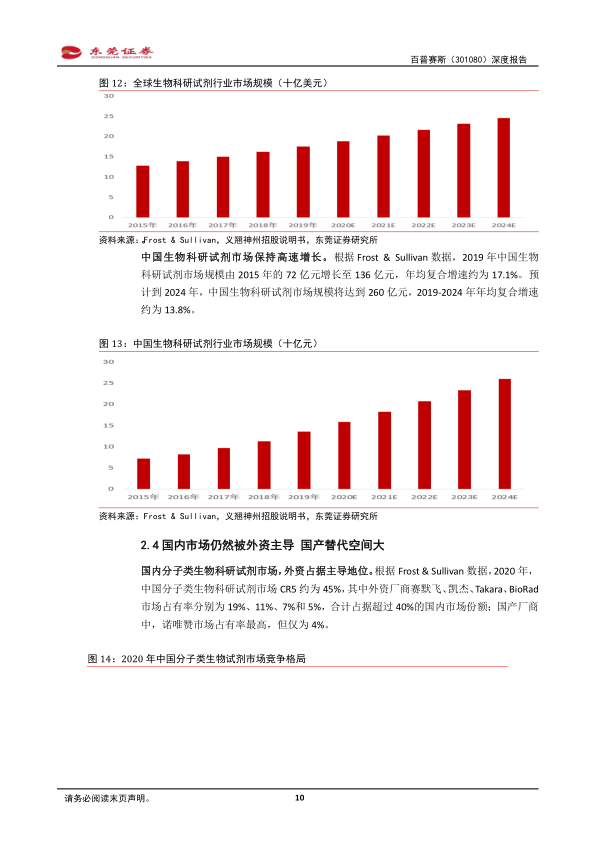

中国生物科研试剂市场则保持高速增长。2019年中国市场规模从2015年的72亿元增长至136亿元,年均复合增速约为17.1%。预计到2024年,中国市场规模将达到260亿元,2019-2024年年均复合增速约为13.8%。

2.4 国内市场仍然被外资主导 国产替代空间大

在国内生物科研试剂市场,外资品牌占据主导地位。在分子类生物科研试剂市场,2020年中国市场CR5约为45%,其中赛默飞、凯杰、Takara、Bio-Rad等外资厂商合计占据超过40%的市场份额,而国内厂商诺唯赞的市场占有率仅为4%。在抗体试剂市场,进口品牌市场占有率接近90%,Abcam、Merck、CST、Thermo Fisher等占据主要份额,国内厂商规模普遍较小,产品偏中低端。在重组蛋白试剂市场,2019年中国市场CR5约为47%,R&D Systems和Pepro Tech等外资厂商分别位列第一、第二,市场份额分别为20%和16%,而国产厂商义翘神州、百普赛斯、近岸蛋白分别位列第三、四、五名,市场占有率分别为5%、4%和2%。这表明国内市场存在巨大的国产替代空间。

2.5 多重因素推动生物科研试剂行业发展

2.5.1 研究经费投入有望持续增加

发达国家研究经费投入保持较快增长。2000-2018年,美国和德国的研究经费投入年均复合增速分别为4.4%和5.6%,2018年分别达到5839亿美元和1245.3亿美元,占GDP的比例分别为2.83%和3.13%。

中国研究经费投入已居世界第二,增速快于发达国家。2000-2018年,中国研究经费投入从895.7亿元增长至1.97万亿元,年均复合增速约为18.7%。2020年,中国研究经费投入达到2.44万亿元,同比增长10.2%,规模仅次于美国。尽管如此,2020年中国研究经费投入占GDP的比例约为2.4%,与美国(2.83%)、德国(3.13%)、日本(3.28%)和韩国(4.53%)等发达国家相比仍有较大提升空间。

国家政策层面持续促进研究经费投入增加和基础研究水平提升。例如,《国家创新驱动发展战略纲要》提出到2020年R&D经费支出占GDP比重达到2.5%,到2030年达到2.8%。《第十四个五年规划和2035年远景目标纲要》提出“十四五”全社会研发经费投入强度高于“十三五”时期,并加大基础研究财政投入力度,目标将基础研究经费投入占研发经费投入比重提高到8%以上。这些政策将为生物科研试剂行业的发展提供坚实的基础。

2.5.2 生命科学基础研究蓬勃发展

生命科学研究是揭示生命活动规律和本质的关键科学,随着人类社会发展和研究手段进步,生命科学进入蓬勃发展阶段。全球各国对生命科学领域的研究资金投入快速增长。根据Frost & Sullivan数据,2015-2019年,全球生命科学领域研究资金投入从1166亿美元增至1514亿美元,年均复合增速为6.7%。同期,中国生命科学领域研究资金投入从434亿元增长至866亿元,年均复合增速高达18.8%。

未来全球及中国生命科学研究投入将继续保持较快增长,主要得益于R&D经费投入的持续增长和新兴国家研究投入的加速。生命科学研究投入中约有10%-15%用于生物科研试剂,因此,生命科学研究投入的增长将直接带动生物科研试剂需求的上升。

2.5.3 下游生物药市场方兴未艾

生物药因其高功效、安全性及较小的副作用,市场规模持续快速增长。根据Frost & Sullivan数据,2016-2020年,全球生物药市场从2202亿美元增长至2979亿美元,年均复合增速约为7.8%;预计到2025年将增长至5301亿美元,2020-2025年均复合增速约为12.2%。中国生物药市场增长更为迅猛,2016-2020年市场规模从1836亿元增长到3457亿元,年均复合增速约为17.1%;预计到2025年将增长至8116亿元,2020-2025年均复合增速约为18.6%。生物药市场的扩大将直接带动生物药研发支出的增长,从而拉动对生物科研试剂的需求。

2.5.4 下游体外诊断行业保持快增

体外诊断(IVD)是临床医学诊断、治疗及预防的基础,其核心原料包括抗原、抗体、诊断酶等。随着老龄化加剧、慢性病及传染病发病率上升以及技术进步,体外诊断市场规模保持快速增长。2015-2019年,全球体外诊断市场规模从484亿美元增长至602亿美元,年均复合增速约为4.7%;预计到2024年有望增长至840亿美元,2019-2024年均复合增速将达到6.9%。中国体外诊断市场增长更为显著,2015-2019年市场规模从366亿元增长至864亿元,年均复合增速约为24%;预计到2024年有望增长至1957亿元,2019-2024年均复合增速将达到17.8%。体外诊断行业的快速增长将直接带动对抗原、抗体、诊断酶等核心原料的需求上升。

2.5.5 下游CRO市场仍然保持较快增长

全球CRO市场持续较快增长。根据弗若斯特沙利文数据,全球CRO市场规模从2015年的443亿美元增长至2019年的626亿美元,复合年增长率为9.0%;预计到2024年有望达到960亿美元,复合年增长率为8.9%。全球CRO渗透率仍有提升空间,2019年约为34.3%,预计到2024年将提高至42.3%。

中国CRO市场正处于成长期,增速远超全球平均水平。中国CRO市场规模从2015年的26亿美元增长至2019年的69亿美元,复合年增长率为27.3%;预计到2024年有望达到222亿美元,复合年增长率为26.5%。中国CRO市场渗透率也快速提升,2019年为32.7%,预计到2023年将提高至46.4%。CRO市场的快速发展将增加对各类生物科研试剂的需求。

3.公司竞争优势

3.1 公司重组蛋白更加接近天然人源蛋白

重组蛋白表达系统各有优劣。常见的表达系统包括原核细菌、真核酵母、真核昆虫细胞和真核哺乳动物细胞表达系统。不同系统在蛋白活性、复杂程度、表达率、糖基化程度以及与人源天然蛋白结构相似性等方面存在差异。

百普赛斯的重组蛋白更接近天然人源蛋白。公司超过95%的重组蛋白通过人源HEK293真核哺乳动物细胞表达系统生产。相比于其他表达系统,HEK293细胞表达的蛋白在修饰、折叠和结构上更接近天然人源蛋白,这使得其在药物研发与生产环节中的应用更具优势。与同行业可比公司相比,百普赛斯HEK293细胞表达系统的采用率较高,确保了其产品的高质量和高生物活性。

3.2 具有较为领先的技术实力 开发出部分稀缺产品

百普赛斯拥有6大核心技术平台,涵盖了重组蛋白研发、生产的各个环节

微信扫一扫-立即使用

微信扫一扫-立即使用