中心思想

地缘政治冲击下化工品价格分化加剧,高股息与进口替代成核心配置逻辑

本周基础化工行业投资主线围绕中东地缘冲突引发的供应链危机展开。核心观点认为,霍尔木兹海峡遭封锁导致国际油价快速上行(布伦特原油周涨幅+11.27%,WTI原油周涨幅+8.59%),化工板块内部呈现显著分化格局:液氯(+97.90%)、对硝基氯化苯(+80.33%)等产品价格大幅上扬,但焦炭(-3.86%)、锂电池电解液(-3.23%)等品种仍承压下行。行业配置方向应“超越中东局势短期波动,聚焦受地缘冲突深刻影响且难以短期恢复品种”。

聚焦氦气、生物柴油、农化三大结构性机会,量化分析供应链脆弱性

报告通过多维度数据对比,提出三大结构性投资方向:一是氦气(卡塔尔为中国核心供应国,历史数据显示其价格弹性最大,预计全球紧缺持续2-3个月);二是生物柴油(欧洲航油运输高度依赖霍尔木兹海峡,SAF价格已现上涨);三是农化(历史规律显示粮食价格上涨后1-2年迎来农化品大周期,磷化工、钾肥外需缺口有望扩大)。上述品种均具备“进口替代、纯内需、高股息”等防御属性。

主要内容

1、化工行业投资建议:地缘风险主导下配置逻辑重构

行业跟踪:12大子领域冷暖不均,结构性机会凸显

本周SW基础化工及石油石化子板块涨跌幅呈现显著分化,其中石油炼化、油气开采类表现强势,而部分周期品仍承压。

- 地炼汽柴油市场:山东地炼汽油均价9138元/吨(周涨12.21%),柴油均价7409元/吨(周涨11.35%),国际油价飙升驱动价格年内新高,但周后期因地缘情绪缓和出现回调。

- 丙烷市场:均价5855元/吨(周涨20.83%),呈现“冲高回落”走势,受外盘与原油同步拉涨驱动,但下游需求支撑不足。

- 炼焦煤市场:参考价1266元/吨(周跌0.47%),供应充足而需求平淡,价格窄幅下调。

- 聚乙烯/聚丙烯:LLDPE均价8424元/吨(周涨14.07%),PP粉料价格大幅上涨后随原油回落,成本端主导定价。

- PTA/涤纶长丝:PTA周均价6303元/吨(环比涨16.8%),POY均价8900元/吨(周涨1591.67元/吨),成本支撑强势叠加部分炼厂减产,但下游产销低迷。

- 尿素/复合肥:尿素均价1851元/吨(周涨1.42%),复合肥发运氛围火热但接受度有限。

- 聚合MDI/TDI:MDI均价16800元/吨(周涨10.53%),TDI均价18281元/吨(周涨11.26%),原料成本压力持续攀升。

- 磷矿市场:30%品位均价1011元/吨(周跌5元/吨),供需博弈延续。

- EVA市场:周均价12098元/吨(周涨13.89%),先强后弱,需求端刚需跟进。

- 纯碱市场:轻质纯碱均价1149元/吨(周涨2.13%),期货盘面带动现货上涨。

- 钛白粉市场:均价13545元/吨(环比涨0.1%),成本倒挂倒逼第二波涨价酝酿。

- 制冷剂R134a/R32:R134a市场坚挺,R32偏强运行,配额刚性支撑利好锂电产业链需求。

个股跟踪:龙头分化显著,新洋丰、凯美特气业绩修复领跑

- 万华化学(买入):2025H1营收909亿元(同比-6.35%),归母净利61.23亿元(同比-25.10%),聚氨酯内外需不振叠加石化供需失衡致业绩承压,但POE、磷酸铁锂等新材料布局值得关注。

- 博源化工(买入):2025H1营收59.16亿元(同比-16.31%),归母净利7.43亿元(同比-38.57%),纯碱价格低迷压制业绩,但阿拉善天然碱项目二期年底试车将进一步巩固成本优势。

- 凯美特气(买入):2025H1营收3.10亿元(同比+10.52%),归母净利0.56亿元(同比扭亏为盈),费用管控与电子特气布局成亮点,光刻气产品获ASML子公司认证。

- 新洋丰(买入):2025H1营收93.98亿元(同比+11.63%),归母净利9.51亿元(同比+28.98%),磷复肥主业稳健增长,新型肥料占比提升至30.32%,一体化成本优势护城河深厚。

华鑫化工投资组合:月度表现跑输行业,超额收益为-4.09%

月度组合包括桐昆股份(20%)、中国海油(20%)、中国石化(20%)、东方盛虹(20%)、振华股份(20%),收益率为-4.08%,低于行业收益率0.01%,超额收益为-4.09%。其中中国海油表现最佳(+17.09%),桐昆股份、东方盛虹、振华股份均录得负收益。

2、产品价格变化:液氯、对硝基氯化苯等涨幅居前,原盐、盐酸等跌幅较大

本周涨幅前十品种:液氯以97.90%涨幅领跑,能源化工品集体爆发

本周涨幅居前的产品呈现明显的“地缘驱动+供应链紧张”特征:

- 无机化工:液氯(+97.90%)涨幅最大,主要受供给端缩减及成本驱动。

- 化肥农药:对硝基氯化苯(+80.33%),安微地区价格跳涨至11000元/吨。

- 氟化工产品:二氯甲烷(+59.85%),华东地区涨至3229元/吨。

- 塑料产品:VCM(+51.85%,CFR东南亚)、HDPE(+44.43%)、LDPE(+37.75%)、LLDPE(+36.40%),东南亚市场价格集体飙升,反映区域供需紧张。

- 有机原料:蛋氨酸(+46.51%)、醋酸乙烯(+36.22%)。

- 化纤产品:丙烯腈(+37.50%),华东AN价格涨至11000元/吨。

本周跌幅前十品种:焦炭领跌,新能源材料价格承压

跌幅较大的品种多为传统周期品及部分新能源材料:

- 精细化工:焦炭(-3.86%)、锂电池电解液(-3.23%),后者受磷酸铁锂需求不及预期影响。

- 化肥农药:磷矿石(-3.16%)、黄磷(-1.50%),贵州28%磷矿石跌至920元/吨。

- 氟化工产品:冰晶石(-2.99%)、氟化铝(-1.65%)。

- 无机化工:原盐(0%,周持平)、盐酸(0%,周持平),价格无变动。

3、重点覆盖化工产品价格走势:多维度数据揭示产业链传导效应

原油及能源板块:布伦特原油突破100美元/桶,国内石脑油暂持平

本周WTI原油收于98.71美元/桶(周涨8.59%),布伦特原油收于103.14美元/桶(周涨11.27%);国际石脑油同步走强,但国内石脑油(东方华龙)暂持平于6760元/吨。燃料油(舟山)价格窄幅波动。

化纤及塑料板块:PTA-POY产业链价格大幅上移,但下游抵触情绪升温

PTA华东均价6303元/吨(周环比+16.8%),涤纶POY均价8900元/吨(周涨1591.67元/吨),FDY均价9220元/吨(周涨1732.5元/吨),但下游“有价无市”现象明显。塑料板块:LDPE CFR东南亚涨至1259美元/吨(周涨37.75%),PP纤维注射级暂持平。

氟化工与制冷剂:R134a高位盘整,R32偏强运行,配额制支撑延续

R134a浙江巨化报58000-61000元/吨(周持平),R22巨化股份报38000-39000元/吨;二氯甲烷价差收窄至3000-3200元/吨水平,三氯乙烯价差维持负值。

农化及新能源材料:尿素窄幅上涨,锂电池电解液承压下行

尿素小颗粒华鲁恒升报1851元/吨(周涨1.42%);磷酸铁锂电解液全国均价跌至30000元/吨(周跌3.23%)。氯化钾青海盐湖95%报2930元/吨(周持平),复合肥江苏瑞和45%[CL]报3150元/吨(周持平)。

4、风险提示:四大不确定性需持续关注

报告明确提出了四大潜在风险:一是下游需求不及预期;二是原料价格或大幅波动;三是环保政策大幅变动;四是推荐关注标的业绩不及预期。在地缘政治高度不确定的背景下,上述风险发生的概率显著上升。

总结

本报告围绕“地缘政治-能源价格-化工品价格”的三重传导链条,系统性地分析了2026年3月第二周基础化工行业的市场表现与投资逻辑。核心结论如下:

市场特征层面:中东局势成为市场核心定价因子,霍尔木兹海峡封锁导致布伦特原油突破103美元/桶,引发化工品价格剧烈分化。液氯(+97.90%)、对硝基氯化苯(+80.33%)、二氯甲烷(+59.85%)等与能源、供应链关联度高的品种暴涨,而焦炭、锂电池电解液、磷矿石等传统周期品及新能源材料价格承压下行,反映市场正在对地缘风险进行重新定价。

投资策略层面:建议投资者“超越中东局势短期波动,聚焦受冲突深刻影响且难以短期恢复的化工品种”。重点推荐三大方向:氦气(卡塔尔供应紧缺预期)、生物柴油(欧洲能源安全驱动量价齐升)、农化(粮食价格上涨后农化品大周期,磷化工与钾肥受益于国内外价差扩大)。同时,高股息、进口替代、纯内需等防御属性品种(如中国石油、中国海油、新洋丰等)具备配置价值。

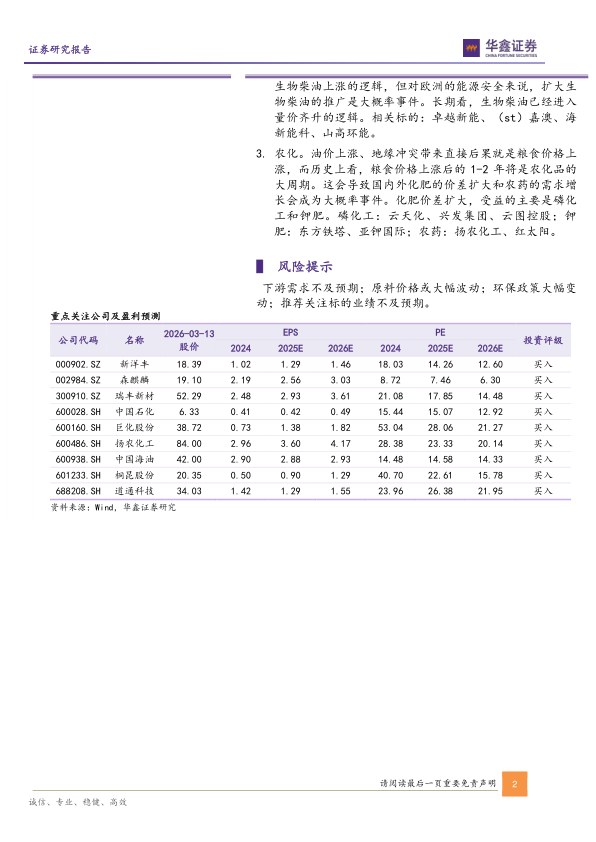

个股与组合层面:月度投资组合(桐昆股份、中国海油、中国石化、东方盛虹、振华股份)本月收益率-4.08%,跑输行业基准。个股业绩分化明显,新洋丰(归母净利同比+28.98%)、凯美特气(扭亏为盈)表现突出,而万华化学、博源化工受需求不振、价格低迷拖累。重点关注公司中,森麒麟(PE 7.46x)、桐昆股份(PE 22.61x)等估值处于历史低位,具备长期投资价值。

总体而言,在地缘政治风险持续发酵的背景下,化工行业正经历“成本驱动型涨价”与“需求压制型回落”的复杂博弈。建议投资者保持谨慎乐观,优先布局具备进口替代能力、纯内需属性、高股息特征的优质标的,同时密切跟踪中东局势演变、油价走势及下游需求恢复节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用