百普赛斯(301080)

投资要点

利润端短期承压。2024H1公司实现营业收入2.99亿元(同比+11.55%)、归母净利润5670万元(同比-38.13%)、扣非净利润5769万元(同比-36.03%);其中,Q2单季度实现收入1.53亿元(同比+16.62%)、归母净利润2602万元(同比-44.13%)。2024H1公司毛利率和净利率分别为91.46%(同比+0.36pct)、17.94%(同比-14.39pct)。从费用来看,2024H1公司销售、管理、研发、财务的费用率分别为32.29%、16.06%、26.13%和-8.97%,分别同比+5.01、+1.08、+3.55、+4.42pct。利润端承压主要受同期特定呼吸道传染病相关产品减少、期间费用支出增加等因素影响,公司业绩基本符合预期。

33.14?持续加强海外布局,常规业务保持快速增长。分区域看,2024H1国内实现营收0.90亿元12,000同比增长0.07%;国外实现营收2.10亿元,同比增长17.30%,公司产品在全球范围内已成6,703/0

11.68%功覆盖超过70个国家和地区,赢得9000多家工业和科研客户的信赖与认可。分业务类型1.57看,2024H1,公司扣除特定急性呼吸道传染病相关产品后,常规业务实现营收2.85亿元2.18同比增长18.86%,其中境外常规业务收入同比增长超过20%,常规业务保持快速增长。分产品类型来看,重组蛋白实现销售收入2.54亿元,同比增长11.40%,毛利率94.51%,同比下降0.9pct,抗体、试剂盒及其他试剂实现营业收入3379万元,同比增长17.16%,毛利率92.43%,同比下降2.00pct。

研发投入持续加大,深入布局CGT领域。2024H1公司投入研发费用0.78亿元(同比+29.07%),截至报告期末,公司研发人员数量达到260人,占总员工数的31%。2024年上半年,公司有4400余种生物试剂产品成功实现销售及应用,覆盖细胞治疗、免疫检查点、酶产品、细胞因子、传染病相关蛋白、抗体、磁珠及试剂盒产品,满足不同客户的研发和生产需求。公司在GMP级别质量管理体系平台基础上,已成功开发近40款高质量的GMP级别产品,包括细胞因子、细胞激活用抗体和磁珠、全能核酸酶以及Cas酶等,适用于CGT药物的规模化生产和临床研究。公司位于苏州的GMP级别生产厂房已进入试生产阶段,投产后公司GMP级别原材料的开发生产能力将进一步提升。

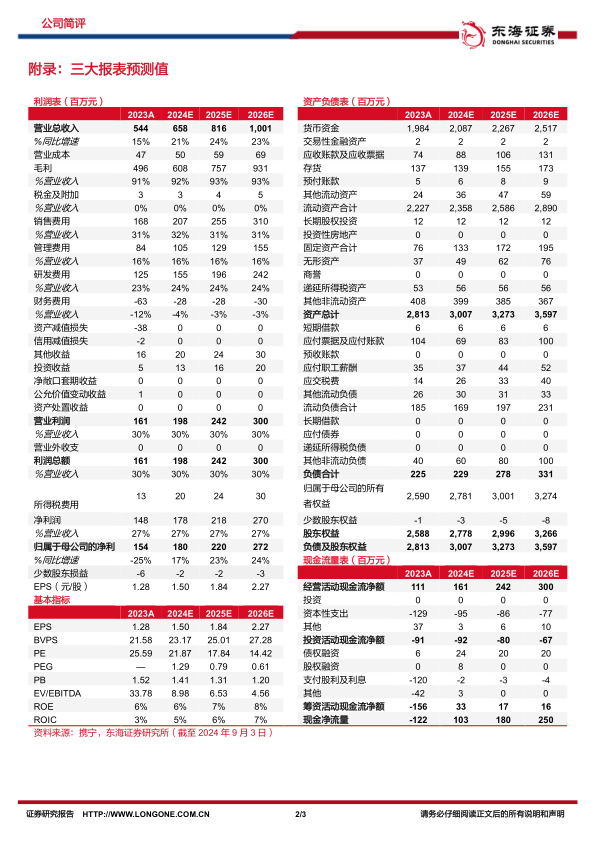

投资建议:公司积极布局海外市场,常规业务保持快速增长,苏州GMP厂房进入试生产我们预计2024-2026年实现营收6.58亿元、8.16亿元、10.01亿元,实现归母净利润1.80亿元、2.20亿元、2.72亿元,对应EPS分别为1.50、1.84、2.27元/股,对应PE分别为21.87倍/17.84倍/14.42倍。维持“买入”评级。

风险提示:新产品开发风险;技术迭代升级风险;人才流失风险;海外市场不确定性风险

微信扫一扫-立即使用

微信扫一扫-立即使用