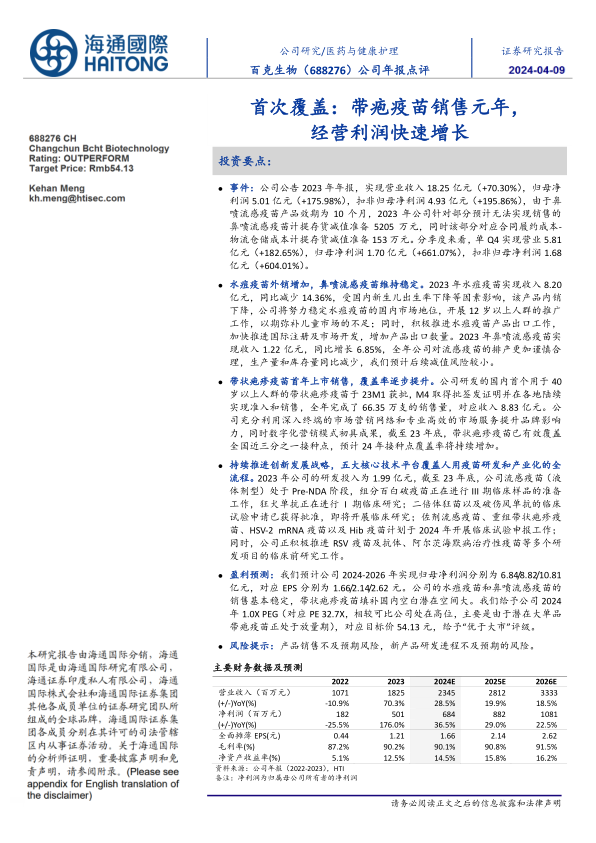

百克生物(688276)

投资要点:

事件:公司公告2023年年报,实现营业收入18.25亿元(+70.30%),归母净利润5.01亿元(+175.98%),扣非归母净利润4.93亿元(+195.86%),由于鼻喷流感疫苗产品效期为10个月,2023年公司针对部分预计无法实现销售的鼻喷流感疫苗计提存货减值准备5205万元,同时该部分对应合同履约成本-物流仓储成本计提存货减值准备153万元。分季度来看,单Q4实现营业5.81亿元(+182.65%),归母净利润1.70亿元(+661.07%),扣非归母净利润1.68亿元(+604.01%)。

水痘疫苗外销增加,鼻喷流感疫苗维持稳定。2023年水痘疫苗实现收入8.20亿元,同比减少14.36%,受国内新生儿出生率下降等因素影响,该产品内销下降,公司将努力稳定水痘疫苗的国内市场地位,开展12岁以上人群的推广工作,以期弥补儿童市场的不足;同时,积极推进水痘疫苗产品出口工作,加快推进国际注册及市场开发,增加产品出口数量。2023年鼻喷流感疫苗实现收入1.22亿元,同比增长6.85%,全年公司对流感疫苗的排产更加谨慎合理,生产量和库存量同比减少,我们预计后续减值风险较小。

带状疱疹疫苗首年上市销售,覆盖率逐步提升。公司研发的国内首个用于40岁以上人群的带状疱疹疫苗于23M1获批,M4取得批签发证明并在各地陆续实现准入和销售,全年完成了66.35万支的销售量,对应收入8.83亿元。公司充分利用深入终端的市场营销网络和专业高效的市场服务提升品牌影响力,同时数字化营销模式初具成果,截至23年底,带状疱疹疫苗已有效覆盖全国近三分之一接种点,预计24年接种点覆盖率将持续增加。

持续推进创新发展战略,五大核心技术平台覆盖人用疫苗研发和产业化的全流程。2023年公司的研发投入为1.99亿元,截至23年底,公司流感疫苗(液体剂型)处于Pre-NDA阶段,组分百白破疫苗正在进行III期临床样品的准备工作,狂犬单抗正在进行I期临床研究;二倍体狂苗以及破伤风单抗的临床试验申请已获得批准,即将开展临床研究;佐剂流感疫苗、重组带状疱疹疫苗、HSV-2mRNA疫苗以及Hib疫苗计划于2024年开展临床试验申报工作;同时,公司正积极推进RSV疫苗及抗体、阿尔茨海默病治疗性疫苗等多个研发项目的临床前研究工作。

盈利预测:我们预计公司2024-2026年实现归母净利润分别为6.84/8.82/10.81亿元,对应EPS分别为1.66/2.14/2.62元。公司的水痘疫苗和鼻喷流感疫苗的销售基本稳定,带状疱疹疫苗填补国内空白潜在空间大。我们给予公司2024年1.0X PEG(对应PE32.7X,相较可比公司处在高位,主要是由于潜在大单品带疱疫苗正处于放量期),对应目标价54.13元,给予“优于大市”评级。

风险提示:产品销售不及预期风险,新产品研发进程不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用