百克生物(688276)

事件:公司发布2024年一季报,公司2024Q1实现营业收入2.7亿元(yoy+51%),扣非归母净利润0.6亿元(yoy+229%),归母净利润0.61亿元(yoy+230%)。

点评:

带疱疫苗助力2024Q1营收高增长,高毛利品种占比提升&费用率缩减推动净利率提升。①2024Q1公司营收增速达51%,主要系公司较上年同期新增了带状疱疹减毒活疫苗产品。截至2024年3月22日,公司已经取得带状疱疹疫苗批签发14批。②2024Q1扣非归母净利润同比增长229%,而归母净利润增速达230%,均大幅超过营业收入增速,主要系公司净利率大幅提升,2024Q1公司净利率同比提升12.17个百分点(2024Q1净利率达22.41%)。净利率大幅提升一方面系公司毛利率提升3.84个百分点(2024Q1毛利率达89.72%),毛利率提升主要系2024年新增带状疱疹减毒活疫苗产品销售(2023年状疱疹减毒活疫苗毛利率约97.5%);另一方面2024Q1公司期间费用率同比下降7.08个百分点(2024Q1公司期间费用为66.85%)。

2023年带状疱疹疫苗销量达66.35万人份,“POV覆盖+科普宣教”助力接种率提升。根据公司Ⅲ期临床对照组的发病率,带状疱疹发病率为12.6/1000人,同时我国40岁以上人群近7亿,参考流感疫苗等成人可应用疫苗的接种情况,带状疱疹疫苗市场空间足够大。从竞争层面上看,公司带疱疫苗具备三方面优势:①适用人群优势,公司的带状疱疹疫苗为国产首个适用于40岁以上人群的带状疱疹疫苗;②价格优势,公司的带状疱疹疫苗为一剂接种程序,且价格为1369元/支;③安全性优势,公司的带状疱疹疫苗为减毒活疫苗技术路线,保护效力与相同技术路线产品相当,总不良反应发生率低于已上市产品。2023年4月带状疱疹疫苗正式上市销售,经过8个月销售公司带疱疫苗销量达66.35万人份。我们认为,当前带状疱疹疫苗的渗透率仍较低,未来随着公司POV覆盖率提升及科普宣教投入渗透,未来带状疱疹疫苗仍存在较高天花板。

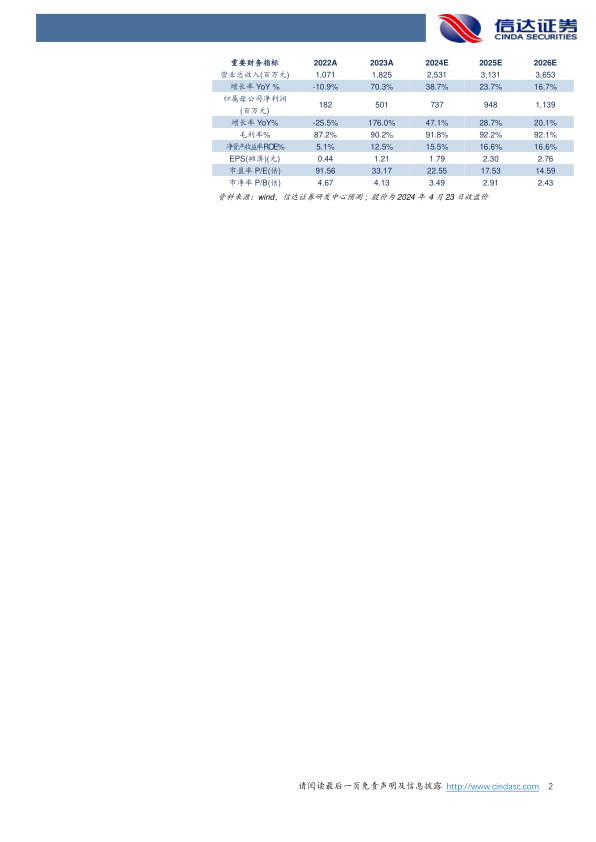

盈利预测:我们预计公司2024-2026年营业收入分别为25.31亿元、31.31亿元、36.53亿元,同比增速分别为39%、24%、17%,归母净利润为7.37亿元、9.48亿元、11.39亿元,同比分别增长47%、29%、20%,对应2024/4/23股价的PE分别为23倍、18倍、15倍。

风险因素:新生儿人口下降速度超预期,带疱疫苗市场竞争加剧,新品研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用