上海莱士(002252)

核心观点:

事件:2024.4.28公司发布2023年年报,2023年公司实现营业收入79.64亿元,同比增长21.27%,主营业务发展良好;实现归属于上市公司股东的净利润17.79亿元,同比下降5.35%,主要受GDS长期股权投资权益法确认的投资损失影响。2024.4.29公司发布2024年一季度业绩报告,24Q1实现营业总收入20.56亿元,同比下降0.33%,归母净利润7.57亿元,同比增长5.32%,扣非归母净利润5.90亿元,同比下滑16.64%。

2023年终端血制品需求旺盛,营收增速较快;2024Q1主要受去年同期高基数影响,营收出现下滑。2023年主力产品静丙和进口白蛋白销售实现快速增长,毛利率较为稳定。分品类来看,2023年人血白蛋白实现营收49.35亿元,同比增长16.84%,毛利率26.00%。其中进口白蛋白35.04亿元,同比增长28.16%,毛利率18.63%;自产白蛋白14.31亿元,同比减少3.94%,毛利率44.06%。静丙快速增长,实现营收18.05亿元,同比增长37.47%,毛利率56.63%。2024Q1营收和扣非归母净利润出现下滑,我们推测主要受到去年同期高基数影响,同时公司产品结构(进口、代理)发生变化。

采浆量情况良好,浆站数量及采浆规模持续保持国内领先地位。公司全年采浆量突破1500吨,采浆量创历史新高。公司加大存量浆站的挖潜,并加大新献浆员招募力度和献浆员回献频次,积极拓展浆站数量,2023年公司通过获批新建及收购等方式新增单采血浆站3家(丰镇市同路单采血浆站、永福冠峰单采血浆有限公司、忻城冠峰单采血浆有限公司),已有的44个浆站分布11个省份,分布位于广西、湖南、海南、陕西、安徽、广东、内蒙、浙江、湖北、江西、山东11个省(自治区)。

布局因子类产品研发,全球尚无相同靶点产品上市。公司致力于血友病治疗的研究,2023年12月上海莱士SR604注射液(规格30mg(1mL)/瓶)临床试验申请获得受理,2024年3月获得药物临床试验批准。SR604注射液是一种人源化高亲和力结合人活化蛋白C,特异性抑制人活化蛋白C抗凝血功能的单克隆抗体制剂,拟用于血友病及先天性凝血因子VII缺乏症患者出血的预防治疗。目前国内外血友病常规预防治疗是每周2-3次静脉注射血源或重组凝血因子,SR604拟开展每4周一次的皮下注射预防治疗临床I期试验,其部分临床前研究成果已在国际血液学研究期刊Blood杂志上以封面文章的形式发表。截至目前,全球尚无与该药物同靶点的产品上市。

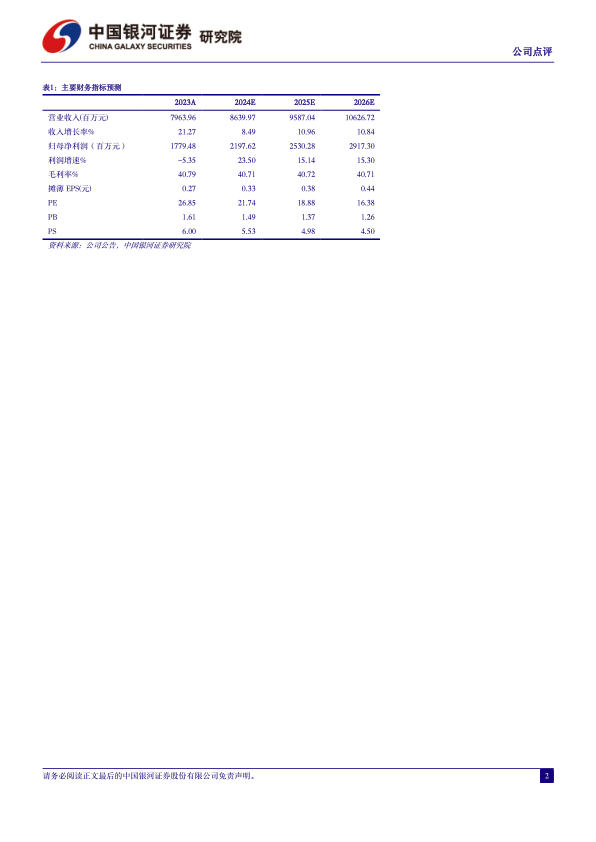

投资建议:公司在营浆站数量、采浆量持续提升,坚持“内生+外延”双轮驱动战略,坚持以增强公司核心竞争力和持续发展能力为核心,持续加强并购及整合协同工作,我们预计公司2024-2026年归母净利润为21.98/25.30/29.17亿元,当前股价对应2024-2026年PE为22/19/16倍,维持“推荐”评级。

风险提示:原材料价格上涨影响产品毛利率的风险;单采血浆站监管风险;下游需求不及预期的风险;产品销售不及预期风险;研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用