金城医药(300233)

事件:

公司发布2022年中报,2022上半年公司实现营业收入18.52亿元,同比增长42.98%;实现归属于上市公司股东的净利2.19亿元,同比增长135.44%,扣非后净利润2.19亿元,同比增长194.61%。

点评:

报告期内,公司头孢侧链医药中间体及其他化工中间体业务实现了9.18亿元的销售收入,同比增长55.31%,主要受益于公司在上半年对相关产品全面提价;生物制药及特色原料药业务实现营业收入2.73亿元,同比增长19.81%,谷胱甘肽和腺苷蛋氨酸产品增长势头较好;CDMO业务实现销售收入2.24亿元,主要收入来源是新冠产业链中间体SM1的订单;制剂业务实现营业收入4.36亿元,同比下降8.35%,主要是由于受疫情影响,部分地区医院人员流量下降,公司产品在医院端收入有所下滑。公司利润端增速较高,主要得益于以及原料药板块的价格修复,以及CDMO板块具有较高的净利率。

受益于公司中间体产品领域的龙头地位,头孢侧链活性酯系列产品营收和毛利率双增长。公司中间体板块主打产品为头孢侧链活性酯系列产品,2022H1,头孢侧链活性酯系列产品实现营收4.45亿,同比增长58.76%;毛利率达到31.87%,比去年同期提升6.30%。公司上半年公司该板块面临原材料采购成本同比上涨的问题,公司通过开发新的供应商、多品种集中采购等措施,不断优化供应商结构,降低采购成本;同时通过利用龙头地位优势向下游提价,提升产品毛利率。随着疫情的缓解和物流运输的逐渐恢复,公司降本增效等多种措施的效用将得到更充分的体现,为公司提供业绩支撑。

在CDMO板块,公司已证明自身具有较好的产品承接能力,看好后续加速开拓新客户。公司CDMO板块上半年受益于新冠产业链产品SM1,实现2.24亿元收入,毛利率达38.39%。下半年新冠相关订单减少,收入上会有所回落,但是公司通过SM1的生产证明了自身具备较为完善的安全、环保、质量、设备、能源运营管控体系,高效的研发团队以及稳固的技术体系,有能力较好地完成合同研发和生产服务。看好公司CDMO业务在现有基础上加速开拓新客户,业务规模加速扩大实现营收的高增长。

公司在合成生物学方面具有深厚基础,合成生物学研发成果丰富。公司以生物研究院为基础,面向生物催化(酶催化)和生物合成(细胞工厂)两大主要方向,建设金城合成生物学研发平台,聚焦多手性催化和高难度化学合成的酶催化产品以及高附加值的生物合成产品。目前,公司在该平台已经成功实现烟碱和培南类医药中间体4AA的手性酶催化产品产业化落地,实现谷胱甘肽、腺苷蛋氨酸和虾青素三个生物合成产品的成果转化。公司年产300吨的4AA项目当前已进入试生产阶段;腺苷蛋氨酸扩产项目也已经开始试生产,与原有产能结合年产腺苷蛋氨酸可达180吨左右,预估今年销售量能超过100吨;烟碱项目获得国家烟草总局批准的烟草专卖生产企业许可证,具备了使用提取方法生产尼古丁的合法资质,下半年有望陆续放量;年产3000吨虾青素车间项目也在加速建设,年底有望完成首批产品的生产。腺苷蛋氨酸和虾青素均属于高附加值的产品,再加上近期开始放量的烟碱产品,将有助于公司中长期的持续快速增长。

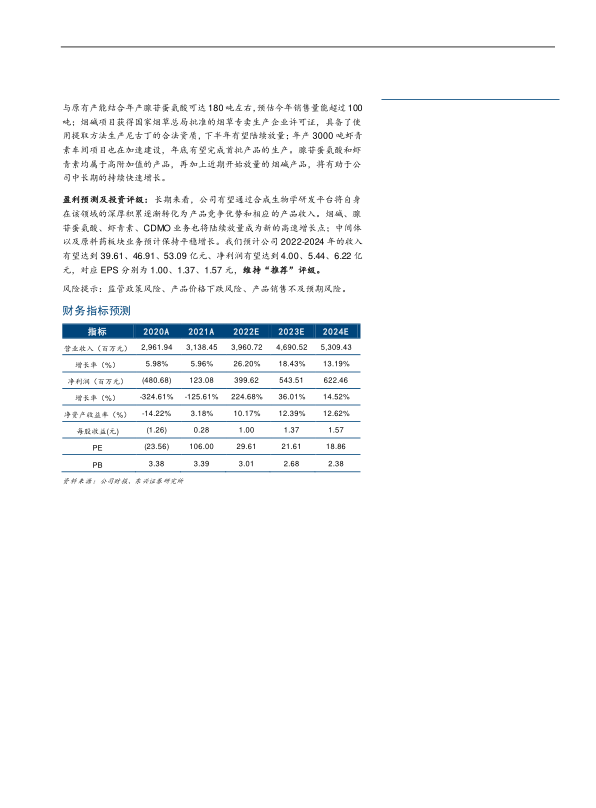

盈利预测及投资评级:长期来看,公司有望通过合成生物学研发平台将自身在该领域的深厚积累逐渐转化为产品竞争优势和相应的产品收入。烟碱、腺苷蛋氨酸、虾青素、CDMO业务也将陆续放量成为新的高速增长点;中间体以及原料药板块业务预计保持平稳增长。我们预计公司2022-2024年的收入有望达到39.61、46.91、53.09亿元、净利润有望达到4.00、5.44、6.22亿元,对应EPS分别为1.00、1.37、1.57元,维持“推荐”评级。

风险提示:监管政策风险、产品价格下跌风险、产品销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用