中心思想

-

康远制药高速增长驱动业绩提升: 康远制药作为补钙制剂龙头,业绩增长超预期,盈利能力突出,推动公司整体盈利能力持续提升。

-

钙制剂业务成为主要增长引擎: 康远制药的复方碳酸钙 VD3 产品市场份额有望超越竞争对手,叠加医保政策放宽和人口结构变化,钙制剂业务具备极强的业绩弹性,成为公司主要增长点。

主要内容

事项:公司发布2017年三季报

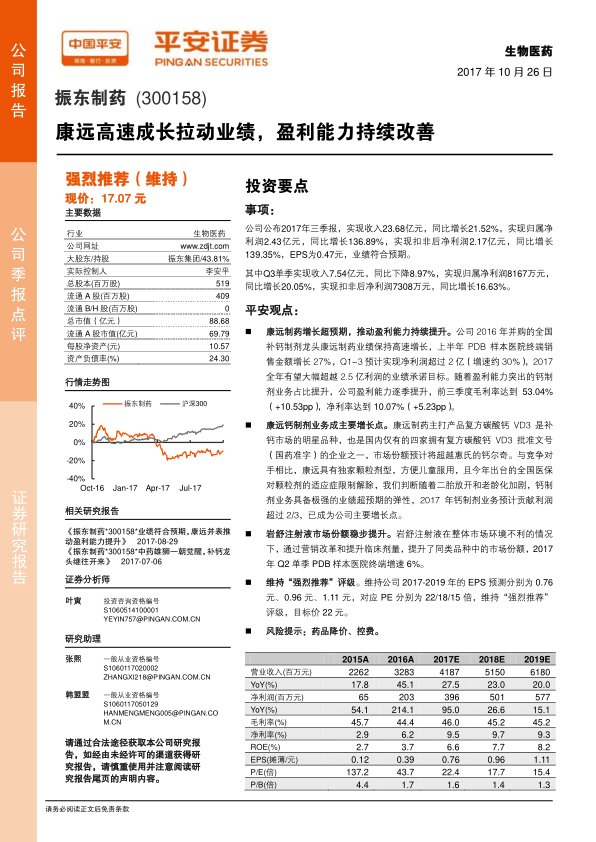

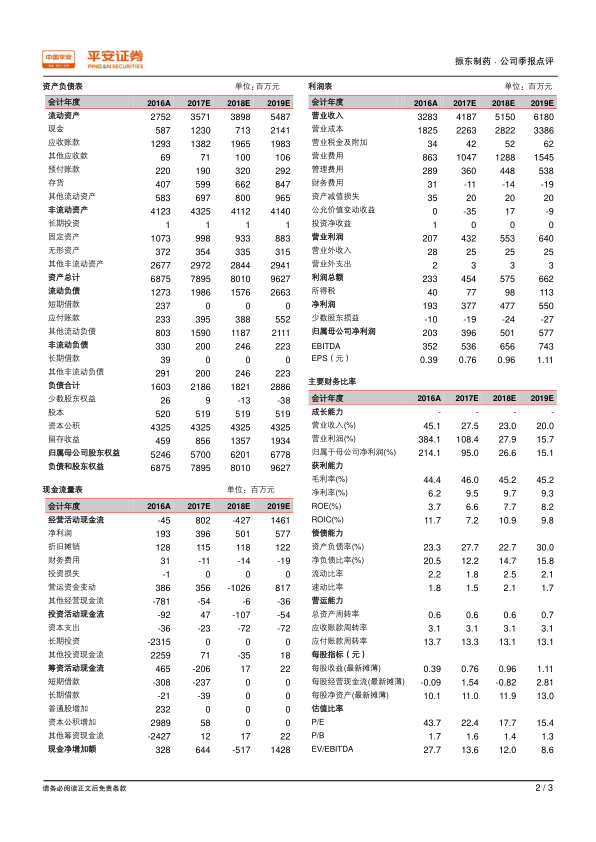

- 公司2017年前三季度实现收入23.68亿元,同比增长21.52%;归属净利润2.43亿元,同比增长136.89%;扣非后净利润2.17亿元,同比增长139.35%,EPS为0.47元,业绩符合预期。

- Q3单季实现收入7.54亿元,同比下降8.97%;归属净利润8167万元,同比增长20.05%;扣非后净利润7308万元,同比增长16.63%。

平安观点:康远制药增长超预期,推动盈利能力持续提升

-

康远制药业绩高速增长: 康远制药作为全国补钙制剂龙头,业绩保持高速增长,上半年 PDB 样本医院终端销售金额增长27%,Q1-3 预计实现净利润超过2亿(增速约30%),全年有望大幅超越2.5亿利润的业绩承诺目标。

-

盈利能力显著提升: 随着盈利能力突出的钙制剂业务占比提升,公司盈利能力逐季提升,前三季度毛利率达到 53.04%(+10.53pp),净利率达到 10.07%(+5.23pp)。

康远钙制剂业务成主要增长点

-

明星产品驱动增长: 康远制药主打产品复方碳酸钙 VD3 是补钙市场的明星品种,是国内仅有的四家拥有国药准字批准文号的企业之一,市场份额预计将超越惠氏的钙尔奇。

-

颗粒剂型优势明显: 康远具有独家颗粒剂型,方便儿童服用,且全国医保对颗粒剂的适应症限制解除。

-

业绩增长潜力巨大: 随着二胎放开和老龄化加剧,钙制剂业务具备极强的业绩超预期的弹性,2017 年钙制剂业务预计贡献利润超过2/3,已成为公司主要增长点。

岩舒注射液市场份额稳步提升

-

市场份额提升: 岩舒注射液在整体市场环境不利的情况下,通过营销改革和提升临床剂量,提升了同类品种中的市场份额,2017 年 Q2 单季 PDB 样本医院终端增速 6%。

维持“强烈推荐”评级

-

盈利预测: 维持公司 2017-2019 年的 EPS 预测分别为 0.76 元、0.96 元、1.11 元,对应 PE 分别为 22/18/15 倍。

-

投资评级: 维持“强烈推荐”评级,目标价 22 元。

风险提示

总结

本报告分析了振东制药2017年三季报,指出康远制药的高速增长是公司业绩提升的关键驱动力,尤其是其钙制剂业务,凭借明星产品和市场优势,成为公司主要的增长引擎。同时,岩舒注射液的市场份额也在稳步提升。基于对公司未来盈利能力的乐观预期,维持“强烈推荐”评级。但同时也提示了药品降价和控费的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用