开立医疗(300633)

核心观点

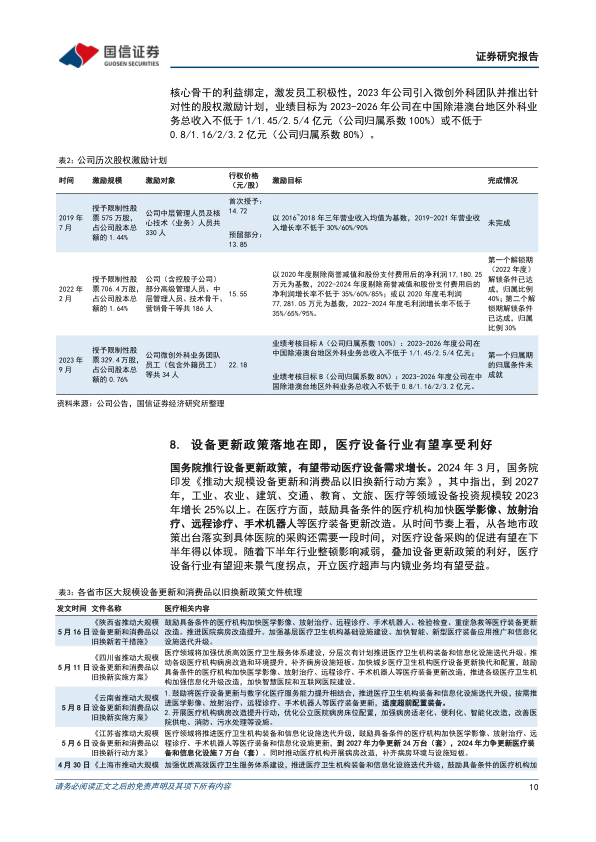

开立医疗是国内“超声+软镜”行业领军企业,持续丰富业务矩阵。开立医疗成立于2002年,成立伊始以超声业务为起点,2012年公司拓宽业务领域至内窥镜赛道,目前已成为国产超声市占率第二、软镜市占率第一的企业。2021-2022年连续推出4K硬镜、血管内超声(IVUS)布局微创外科和心血管介入业务。公司始终坚持高端创新与多产品线战略,逐渐实现了从内科到“内科+外科”,从诊断到“诊断+治疗”,从设备到“设备+耗材”的扩张。

超声业务稳健,开立医疗持续推动高端突破。公司超声业务已经历20多年发展,建立了较为完善的营销网络渠道,超声行业也逐步进入成熟期。2023年开立医疗新一代超高端彩超平台S80/P80系列正式小规模推向市场,向超高端市场进军,预计80系列等高端产品有望快速放量以支撑公司超声业务稳健增长。作为国内较早布局高端超声市场的厂家,公司有望保持领先的市场地位,加速高端进口替代进程。

软镜行业景气度高,开立医疗市占率有望提升。我国是消化道疾病大国,但内镜诊疗率仍有较大提升空间,2025年软镜市场规模预计达到81.2亿元。从竞争格局看,2018年奥林巴斯、富士、宾得三家日本企业在国内软镜市场市占率合计95%。目前国产品牌开立和澳华中标市占率已超越宾得,2023年分别为11.8%、7.6%(销售金额口径)。开立医疗作为国产软镜后起之秀,在国内市场已跻身市占率第三,2023年推出新的旗舰产品HD-580,向高等级医院市场进一步发力,并不断补齐高端镜种,逐步完善消化呼吸系统疾病综合诊疗方案,有望不断提升竞争力和市占率。

布局微创外科和心血管介入,新业务成长可期。外科方面,2023年公司引进了具有丰富外科营销和运营经验的团队,并推出了针对性的股权激励计划,随着产品解决方案的不断完善,微创外科业务有望快速成长。心血管介入方面,公司自主研发的血管内超声诊断设备和一次性使用血管内超声诊断导管于2023年正式上市并中选浙江IVUS集采,有望借助集采实现放量。

盈利预测与估值:我们预计公司2024-2026年营收26.5/33.4/42.5亿元,同比增速25%/26%/27%,归母净利润5.9/7.4/9.5亿元,同比增速29%/27%/28%。综合绝对估值与相对估值,取上下限孰低者综合得到,公司合理价格区间为40.66-47.44元,对应市值区间为176-205亿元,较当前股价有23-43%溢价空间,首次覆盖,给予“优于大市”评级。

风险提示:新产品研发失败风险;设备招采不及预期;市场竞争加剧风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用