博济医药(300404)

10月28日,公司发布2020年三季报,2020年前三季度公司实现营收1.77亿元,同比增长24.5%,实现归母净利润1946.7万元,同比增长247.4%,扣非后归母净利润541.68万元,同比大幅增长319.79%。基本每股收益0.09元。

投资要点:

公司简介。公司创建于2002年,2015年在深圳创业板上市,专业从事CRO服务业务,临床研究服务是公司主要的收入和利润来源。2020年前三季度,,临床研究服务占公司主营业务收入的47%。另外公司的业务也涵盖临床前自主研发业务,临床前服务业务、技术成果转化服务以及CDMO业务,也单独承接研究方案设计,数据管理,数据统计分析,中美双报业务等技术咨询服务。2018年公司获得了GLP实验室认证。

三季度业绩环比有所下滑,但较一季度回升明显。主要原因是:二季度公司确认了技术成果转化收入,由于每项技术成果转化具备技术难,该收入来源并不稳定;而随着疫情的缓解公司的临床服务业务已经有所恢复,一期项目已经完全恢复,二期和三期仍略有一些影响。

三季报毛利率进一步提升,主要原因是公司高毛利技术转让业务占比提升的同时,随着新项目的开展,临床业务的毛利率有所回升;从三项费用率看,公司财务费用率保持稳定,销售费用率较中报有所提升,但与上年同期相比有所下滑,主要来自于公司新项目开展后收入的快速增长;管理费用率较中报有所提升,但低于上年同期,主要原因是公司在三季度发放了全年的奖金,另外子公司科技园公司业务开展,折旧分摊至项目,使得管理费用有所下降;研发费用率较中报与上年同期均提升,主要来自于公司研发投入的增加。

在手订单充沛。2020年前三季度新增合同额约为3.2亿元,同比增长较快;目前公司在手订单约为10亿元,服务的创新药和医疗器械项目60多个,其中,在NMPA、FDA创新药IND阶段的有40多个,在临床阶段的有二十余个,一般来讲,药物的研发进度越靠后,其CRO服务的合同金额越大,以公司去年签署的一个治疗乙肝的慢性肝炎药物的Ⅲ期临床合同为例,项目总金额为9800万;预计公司目前在手的项目进入下一阶段后会给公司带来可观的订单。后期公司将加大市场拓展力度,以期带来订单持续增长。公司的收入确认方式为拿到伦理批件确定20%收入,从入组到出组结束,再确认60%,最后给总结报告再确认20%,考虑到一些长期合作伙伴项目的终止,公司核销了一部分应收账款。

CDMO业务进展。目前公司建成一部份CDMO产能,尚未盈利。一旦能够顺利运转,转化收入的速度较快。

加强临床前研究队伍建设和药理毒理建设。2019年公司引进原药明康德研发专家王建华带队,建设公司创新药研发团队,主要布局肝病和肿瘤领域,目前该团队拥有硕博为主的研发团队20余人,未来公司通过技术转让和股权合作研发等方式,实现营收;此外公司也在加强药理毒理建设,拥有动物房约3000平,未来该业务有望进一步推广。

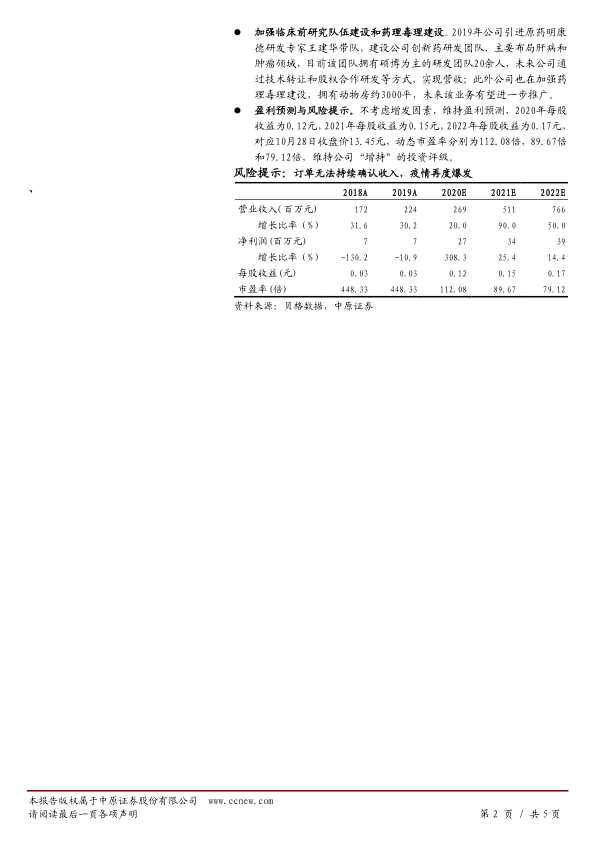

盈利预测与风险提示。不考虑增发因素,维持盈利预测,2020年每股收益为0.12元,2021年每股收益为0.15元,2022年每股收益为0.17元,对应10月28日收盘价13.45元,动态市盈率分别为112.08倍,89.67倍和79.12倍,维持公司“增持”的投资评级。

风险提示:订单无法持续确认收入,疫情再度爆发

微信扫一扫-立即使用

微信扫一扫-立即使用