中心思想

本报告的核心观点如下:

-

业绩触底反弹,增长强劲: 博济医药2017年H1业绩实现触底反弹,营业收入和归母净利润均大幅增长,主要受益于新签约订单的逐步贡献。

-

受益行业发展,订单储备充足: 受益于创新药研发和一致性评价的政策鼓励,公司新增项目承接顺利,合同金额同比增长显著,为未来业绩增长奠定基础。

-

未来业绩可期,评级强烈推荐: 预计新增订单将在2018年集中确认收入,驱动公司业绩触底反弹。基于盈利预测,给予“强烈推荐”评级。

主要内容

事件

- 2017年8月28日,博济医药发布中期业绩报告,2017年H1实现营业收入5453.47万元,同比增长134.81%;实现归母净利润45.93万元,同比增长127.37%。

点评

-

业绩增长分析:

- 走出临床试验数据自查核查影响,2017年H1业绩同比增长127.37%,实现扭亏为盈。

- 临床前研究服务是贡献业绩的主要来源,临床研究服务业务毛利率偏低,预计明年毛利率有望恢复至正常水平。

-

新增订单分析:

- 受益于创新药研发和一致性评价,新增项目承接顺利,合同金额同比增长236%。

- 预计全年有望承接约5亿的新增合同,订单储备丰富。

-

未来业绩展望:

- 预计新增订单集中于2018年确认收入,未来公司业绩有望触底反弹。

- 一致性评价和创新药研发订单收入有望于2018年集中确认,驱动公司业绩触底反弹。

-

盈利预测与估值:

- 根据测算,公司17-19年EPS分别为0.25、0.67、1.18元,对应91、34、20倍PE,给予“强烈推荐”评级。

-

风险提示:

- 一致性评价项目收入确认低于预期;创新药订单项目收入确认低于预期;行业政策风险;市场竞争加剧风险。

主要财务指标

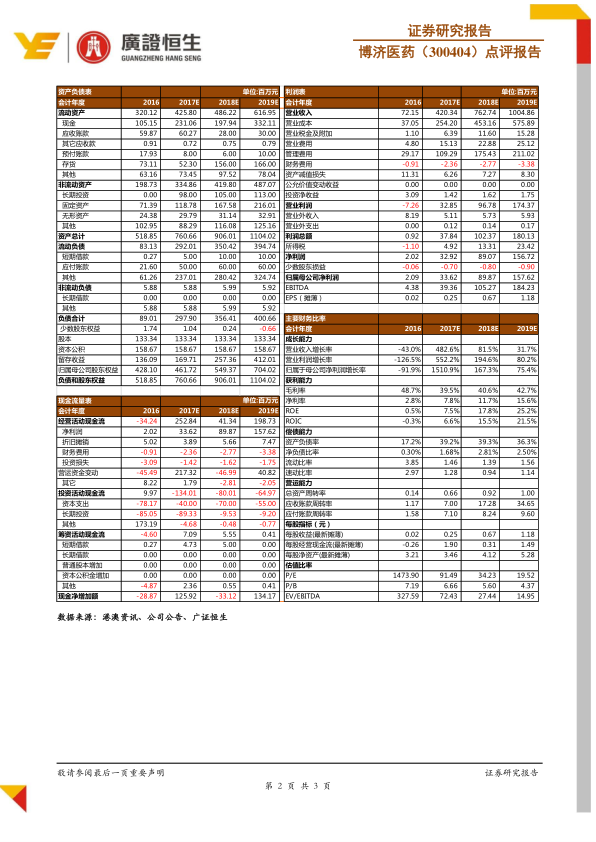

- 对公司2016年以及预测的2017E、2018E、2019E的主要财务指标进行了详细的罗列,包括营业收入、归属母公司净利润、每股收益(元)、P/E等,并进行了同比分析。

资产负债表

- 对公司2016年以及预测的2017E、2018E、2019E的资产负债表进行了详细的罗列,包括流动资产、现金、应收账款等,并进行了同比分析。

现金流量表

- 对公司2016年以及预测的2017E、2018E、2019E的现金流量表进行了详细的罗列,包括经营活动现金流、净利润、折旧摊销等,并进行了同比分析。

利润表

- 对公司2016年以及预测的2017E、2018E、2019E的利润表进行了详细的罗列,包括营业收入、营业成本、营业税金及附加等,并进行了同比分析。

主要财务指标(续)

- 对公司2016年以及预测的2017E、2018E、2019E的主要财务指标进行了详细的罗列,包括盈利能力、偿债能力、营运能力等。

总结

本报告对博济医药2017年H1业绩进行了详细分析,认为公司受益于行业政策和市场需求,业绩实现触底反弹,新增订单充足,未来增长潜力巨大。报告基于盈利预测,给予公司“强烈推荐”评级,但同时也提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用