博济医药(300404)

投资要点:

公司创建于2002年,2015年在深圳创业板上市,专业从事CRO服务业务。临床研究服务是公司主要的收入和利润来源。此外,公司业务也涵盖临床前服务业务,临床前自主研发业务,技术成果转化服务以及CDMO业务,同时也单独承接研究方案设计,数据管理,数据统计分析,中美双报等技术咨询服务。2018年公司获得了GLP实验室认证,具备中药、化药、生物药的临床前评价能力。

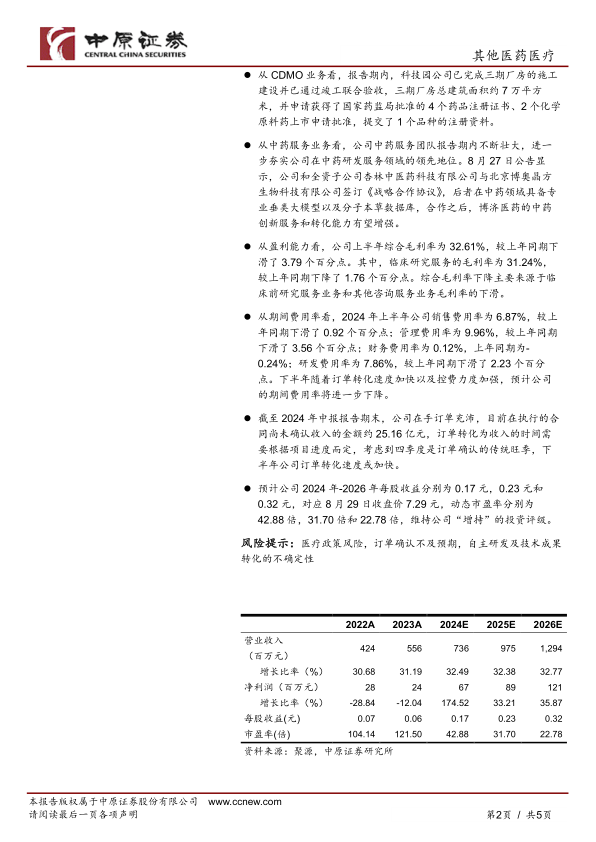

2024年上半年,公司实现营业收入3.41亿元,同比增长46.92%;实现归属于上市公司股东的净利润3013.51万元,同比增长71.04%;实现归属于上市公司股东的扣非后净利润2566.04万元,同比大幅增长164.08%。基本每股收益0.08元。

分业务板块看,公司的主营收入和利润主要来自于临床研究服务业务,该业务的快速增长带来公司上半年业绩的提升。报告期内,公司实现临床研究服务收入2.71亿元,同比增长56.10%,新增临床研究服务合同额7.19亿元,同比增长60.99%。近年来,公司临床研究服务能力显著增强,主要收入来自于药物临床研究服务。报告期内,公司在消化、实体瘤、血液、皮肤、肝病、男科、内分泌等领域获得一系列II、III期临床订单,进一步巩固在各适应症领域的行业优势及项目经验。此外,公司还涉足了罕见病和前沿创新领域。除了药物临床研究服务外,公司在医疗器械领域也具备了从研发立项、体系建立、注册检验到最终产品进入临床试验等多个环节的服务能力。预计下半年公司的临床研究服务仍将保持较快增速。

从上半年临床前研究业务的表现看,随着在手订单的确认,收入呈现快速增长态势。2024年上半年,该业务板块实现营业收入4179.51万元,同比增长46.18%,报告期内,公司子公司深圳博瑞在“创新药发现筛选和药学服务”的服务板块中持续建设“细胞生物学平台”和“细胞质量检测技术平台”,运用细胞生物学技术,已建立多种体外疾病细胞模型和细胞提取/培养/扩增、细胞因子检测等方法,便于逐步拓展相关领域业务。预计下半年该业务板块收入仍将保持较快的增长速度。

从临床前自主研发及技术成果转化服务的业务情况看,报告期内

公司自研项目进展顺利,多个项目待转化。下半年临床前自主研发和技术成果转化收入确认具备一定的不确定性。

第1页/共5页

从CDMO业务看,报告期内,科技园公司已完成三期厂房的施工建设并已通过竣工联合验收,三期厂房总建筑面积约7万平方米,并申请获得了国家药监局批准的4个药品注册证书、2个化学原料药上市申请批准,提交了1个品种的注册资料。

从中药服务业务看,公司中药服务团队报告期内不断壮大,进一步夯实公司在中药研发服务领域的领先地位。8月27日公告显示,公司和全资子公司杏林中医药科技有限公司与北京博奥晶方生物科技有限公司签订《战略合作协议》,后者在中药领域具备专业垂类大模型以及分子本草数据库,合作之后,博济医药的中药创新服务和转化能力有望增强。

从盈利能力看,公司上半年综合毛利率为32.61%,较上年同期下滑了3.79个百分点。其中,临床研究服务的毛利率为31.24%,较上年同期下降了1.76个百分点。综合毛利率下降主要来源于临床前研究服务业务和其他咨询服务业务毛利率的下滑。

从期间费用率看,2024年上半年公司销售费用率为6.87%,较上年同期下滑了0.92个百分点;管理费用率为9.96%,较上年同期下滑了3.56个百分点;财务费用率为0.12%,上年同期为-0.24%;研发费用率为7.86%,较上年同期下滑了2.23个百分点。下半年随着订单转化速度加快以及控费力度加强,预计公司的期间费用率将进一步下降。

截至2024年中报报告期末,公司在手订单充沛,目前在执行的合同尚未确认收入的金额约25.16亿元,订单转化为收入的时间需要根据项目进度而定,考虑到四季度是订单确认的传统旺季,下半年公司订单转化速度或加快。

预计公司2024年-2026年每股收益分别为0.17元,0.23元和0.32元,对应8月29日收盘价7.29元,动态市盈率分别为42.88倍,31.70倍和22.78倍,维持公司“增持”的投资评级。

风险提示:医疗政策风险,订单确认不及预期,自主研发及技术成果转化的不确定性

微信扫一扫-立即使用

微信扫一扫-立即使用