开立医疗(300633)

事件:公司发布2023年年报,2023年实现营业收入21.20亿元(yoy+20%),实现归母净利润4.54亿元(yoy+23%),扣非归母净利润4.42亿元(yoy+30%),经营活动产生的现金流量净额4.89亿元(yoy+3%)。其中2023Q4实现营业收入6.52亿元(yoy+28%),归母净利润1.34亿元(yoy+8%),扣非归母净利润1.21亿元(yoy+3%)。

点评:

超声平稳增长,内镜表现亮眼,增长达39%。2023年公司加强销售团队建设,完善渠道体系,产品性能及品牌影响力不断提升,实现营业收入21.20亿元(yoy+20%),其中超声业务实现收入12.23亿元(yoy+13%),保持平稳增长,内镜业务实现收入8.50亿元(yoy+39%),延续高增长趋势。分季度来看,2023Q3因医疗反腐影响,收入同比增速有所放缓,仅为2%,四季度随着医院招采流程逐步回归常态,公司业务回暖,实现营业收入6.52亿元(yoy+28%)。分区域来看,公司国内外业务齐头并进,2023年国内实现收入11.81亿元(yoy+22%),国外实现收入9.39亿元(yoy+18%)。

毛利率提升2.54pp,研发持续加码,多产线发展为公司注入持续增长动力。从盈利能力来看,公司2023年毛利率达69.41%(yoy+2.54pp),主要是因为内镜毛利率提升4.85pp至74.42%,且高毛利率的内镜业务收入占比也在逐步提升。公司坚持“超声+内镜”为主的多产线发展战略,加大研发投入,强化技术竞争力,加速新产品推出及现有产品的升级迭代,2023年研发投入3.84亿元(占营收比重达18.12%),在高强度的研发投入下,公司新品层出,在超声领域,新一代超高端彩超平台S80/P80系列正式小规模推向市场,高端便携平台完成了工程化开发;在内镜领域,推出了性能更强的HD-580系列、国内首款头端可拆卸式设计的电子十二指肠内窥镜ED5GT等,进一步丰富和完善公司产品组合,为公司注入持续增长动力。

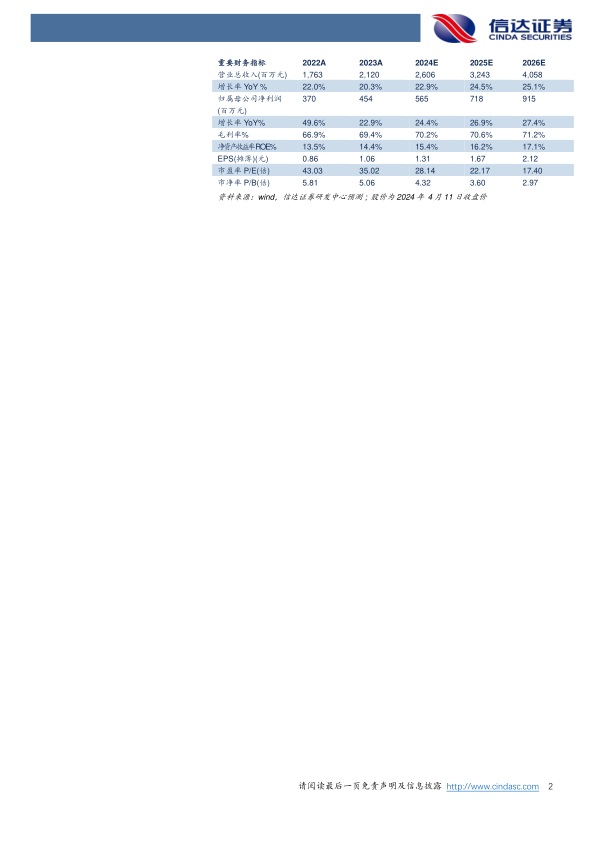

盈利预测:我们预计公司2024-2026年营业收入分别为26.06、32.43、40.58亿元,同比增速分别为22.9%、24.5%、25.1%,实现归母净利润为5.65、7.18、9.15亿元,同比分别增长24.4%、26.9%、27.4%,对应当前股价PE分别为28、22、17倍。

风险因素:内镜市场推广不及预期风险;汇率波动风险;新品研发及上市进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用