浩欧博(688656)

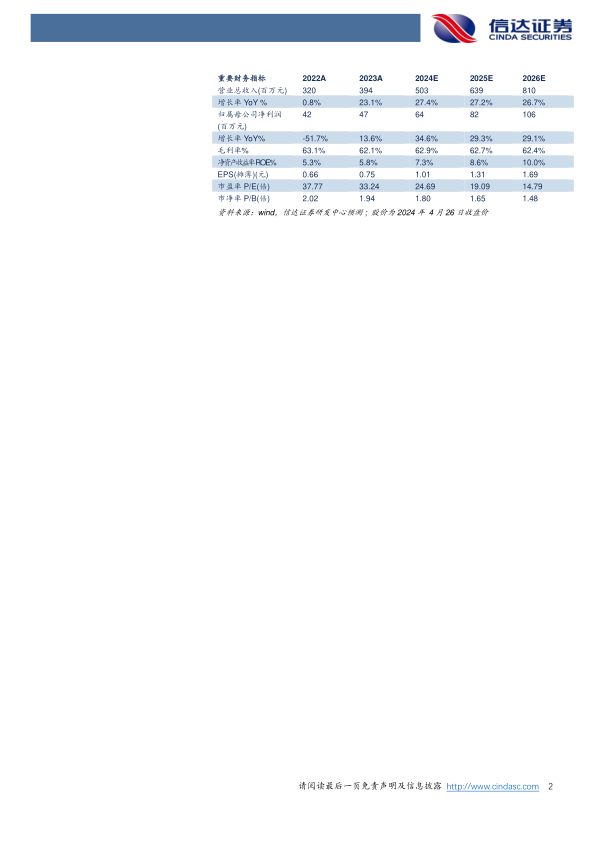

事件:公司发布2023年年报,2023年实现营业收入3.94亿元(yoy+23.10%),归母净利润0.47亿元(yoy+13.64%),扣非归母净利润0.43亿元(yoy+17.46%),经营活动产生的现金流量净额1.03亿元(yoy+76.13%)。

点评:

市场需求恢复,收入同比增长23%。2023年,随着常规诊疗活动恢复,叠加公司加强营销网络建设、培育和开拓市场,同时丰富产品品类,公司营业收入达到3.94亿元,同比增长23.10%,分产线来看,过敏和自免检测产品线均实现较快增长,其中自免试剂产品实现收入1.49亿元(yoy+27.69%),过敏业务实现收入2.11亿元(yoy+19.46%)。分地区来看,国内实现收入3.70亿元(yoy+22.14%),仍占据主要地位,而国外销售增长57.19%达1331万元,公司在国际市场的拓展也逐步取得成果。从盈利能力来看,公司2023年销售毛利率为62.12%(yoy-1%),销售净利率为12%(yoy-1%),基本较为稳定,我们认为随着公司持续优化运营水平,收入规模不断扩大,同时提升费用管控能力和成本控制能力,净利率有望逐步回升。

持续加大研发投入,布局脱敏药物,打造精准治疗全闭环服务。2023年公司研发投入为0.47亿元,占营业收入的比例为11.92%,在持续的研发投入下,公司在过敏原检测和自身免疫性疾病检测领域不断推出新产品,增强了技术储备和市场竞争力,并形成了从原料制备到试剂开发的完整技术平台,为未来的持续增长打下了坚实的基础。此外,公司在2023年引入了欧脱克?舌下喷雾剂—脱敏治疗创新药,多达12种产品,覆盖17种过敏原,可以更好的满足国内目前脱敏治疗止步于“螨”的困境,解决了“查了没法治”的过敏难题,为过敏患者提供更多的用药选择。我们认为过敏精准诊断、精准治疗全闭环服务布局,以及国际市场的深入拓展,有望为公司带来长期的增长潜力。

盈利预测:我们预计公司2024-2026年营业收入分别为5.03、6.39、8.10亿元,同比增速分别为27.4%、27.2%、26.7%,实现归母净利润为0.64、0.82、1.06亿元,同比分别增长34.6%、29.3%、29.1%,对应当前股价PE分别为25、19、15倍。

风险因素:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用