片仔癀(600436)

事件: 近日公司发布 2022 年 1 季报, 2022Q1 公司实现营业收入 23.48 亿元,同比增长 17.3%,归母净利润为 6.89 亿元,同比增长 21.93%,扣非归母净利润 6.76 亿元,同比增长 20.78%, 经营活动产生的现金流量净额 5.06亿元,同比下降 25.5%。

点评:

2022Q1 片仔癀系列产品同比增长 21.19%,保持快速增长。 2022 年 1季度, 片仔癀系列产品实现收入 11.01 亿元,同比增长 21.19%,国内贡献 9.66 亿元,同比增长 21.36%。 安宫牛黄丸实现收入 0.65 亿元,同比大幅增长,接近去年全年的 70%左右,呈现快速放量的态势。 医药流通板块实现收入 9.41 亿元,同比增长 17.67%。日化板块贡献收入1.9 亿元,同比下降 13.20%。食品保健品板块实现收入 0.32 亿元,同比增长 561.24%。

盈利能力维持较强的水平。 2022Q1 公司综合毛利率为 49.05%,同比提升 0.78pct, 片仔癀系列毛利率为 80.23%,安宫牛黄丸毛利率为47.47%,流通板块毛利率为 10.57%,日化板块毛利率为 69.09%。公司销售费用率、管理费用率、财务费用率分别为 7.03%、 6.9%、 -0.59%,同比下降 2.02pct、 -1.96pct、 0.03pct。公司净利率为 30.01%,同比提升 0.5pct。 2022 年 3 月底,货币资金规模较 2021 年底有所上升,达到近 75 亿元, 占净资产比例近 70%。 2022Q1 底,公司存货规模达到近 25 亿元,与 2021 年底持平。

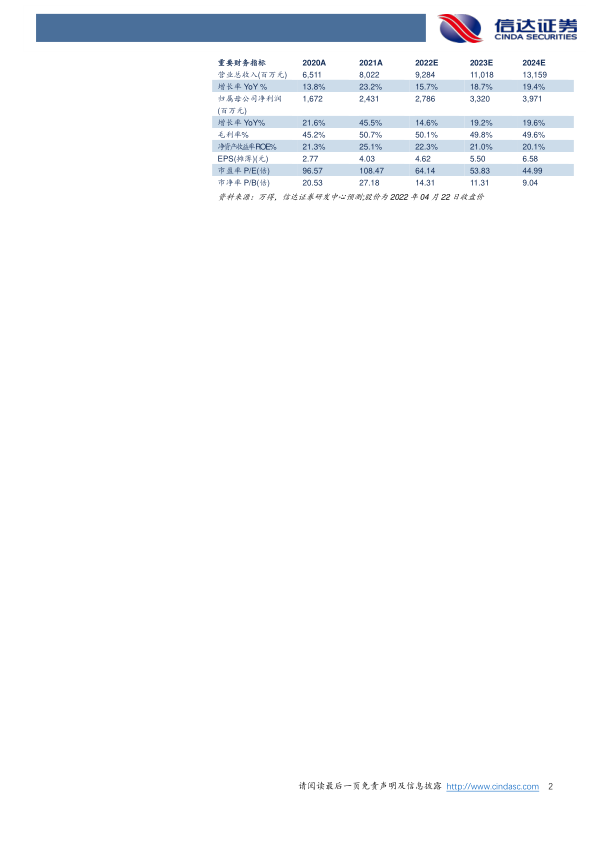

盈利 预测 与投 资评级: 预计 2022-2024 年 公司营业收入分别为92.84/110.18/131.59 亿元,同比增长 15.7%/18.7%/19.4%,归母净利润分别为 27.86/33.20/39.71 亿元,同比增长 14.6%/19.2%/19.6%,EPS 分 别 为 4.62/5.5/6.58 元 , 对 应 2022-2024 年 市 盈 率 为64.14/53.83/44.99 倍,考虑公司的产品力及稀缺性, 维持对公司的“买入”评级。

风险因素: 疫情防控导致业绩不及预期、产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用