片仔癀(600436)

事件:近日,公司发布2022年半年报,2022H1公司实现营收44.23亿元,同比增长14.91%,归母净利润13.14亿元,同比增长17.85%,扣非归母净利润13.17亿元,同比增长18.08%,经营活动现金流净额53.65亿元,同比增长1794.16%。

点评:

2022上半年业绩符合预期,受疫情影响2季度业绩增速趋缓。2022Q2公司实现收入20.74亿元,同比增长12.32%,归母净利润6.25亿元,同比增长13.66%,扣非归母净利润6.41亿元,同比增长15.37%。经营活动现金流净额增速较快主要是公司结合实际业务情况,审慎分析未来资金使用计划,根据公司对2022年及其后续年份定期存款的管理模式,分两种情况进行列示:一是对预计可能随时支取补充营运资金的定期存款,在经营性活动现金流量列示;二是对暂时未有资金使用规划,预计持有至到期的定期存款,在投资性活动现金流量列示。

片仔癀系列稳健增长,安宫牛黄丸实现快速放量。2022上半年,公司肝病用药(片仔癀系列)实现收入19.7亿元,同比增长15.32%,心脑血管用药(安宫牛黄丸等)实现收入1.23亿元,同比增长171%,医药流通板块实现收入18.73亿元,同比增长17.42%,日化板块实现收入3.5亿元,同比下滑19.08%,食品板块实现收入0.73亿元,同比增长311.02%。2022Q2,片仔癀系列线下渠道受疫情影响较大,线上同比为纯增量,海外销售有所增长,片仔癀牌安宫牛黄丸维持快速增长。从地区分布来看,2022年上半年,华东地区受疫情影响,收入规模为30.26亿元,同比增长13.71%,华南、华中、华北均实现快速增长,境外地区基本持平。

盈利能力强劲,受疫情影响费用端投放有所波动。2022上半年,公司综合毛利率为47.7%,净利率为30.42%,分别同比变动-2.1pct、0.74pct。肝病用药、心脑血管用药、医药流通、日化、食品板块毛利率分别为80.49%、47.63%、11.53%、65.2%、11.51%,同比变动-0.4pct、-3.33pct、-0.3pct、-6.89pct、4.72pct。公司的销售费用率、管理费用率、财务费用率分别为6.33%、6.08%、-1.39%,同比变动-2.65pct、-0.3pct、-0.31pct。近些年公司持续推进优势中药品种的二次开发和小分子创新药的研究,研发投入逐步加大,2022年上半年研发费用1.1亿元,同比增长82.18%,占医药制造的比例为5.2%。

持续加大品牌投入,拓展营销渠道。公司通过央视和地方权威媒体等系列渠道投放,实现“大国品牌”片仔癀和片仔癀牌系列品种高频次曝光,依托全国各地地标性建筑、高铁及大型国际机场等,构建“海陆空”多维度宣传模式,拓宽品牌传播辐射广度,向全国各地的高净值人群宣传片仔癀品牌。公司以品牌价值510亿元荣登2021年“胡润品牌榜”,蝉联医疗健康品牌价值榜榜首,以品牌价值349.46亿元、品牌强度935连续四年在“中华老字号”品牌中蝉联第二。公司持续加深渠道建设,全面覆盖全国体验馆近400家和全国超50家连锁的5000家终端门店,与老百姓、益丰药房等行业头部连锁药房实现全品类直供合作。

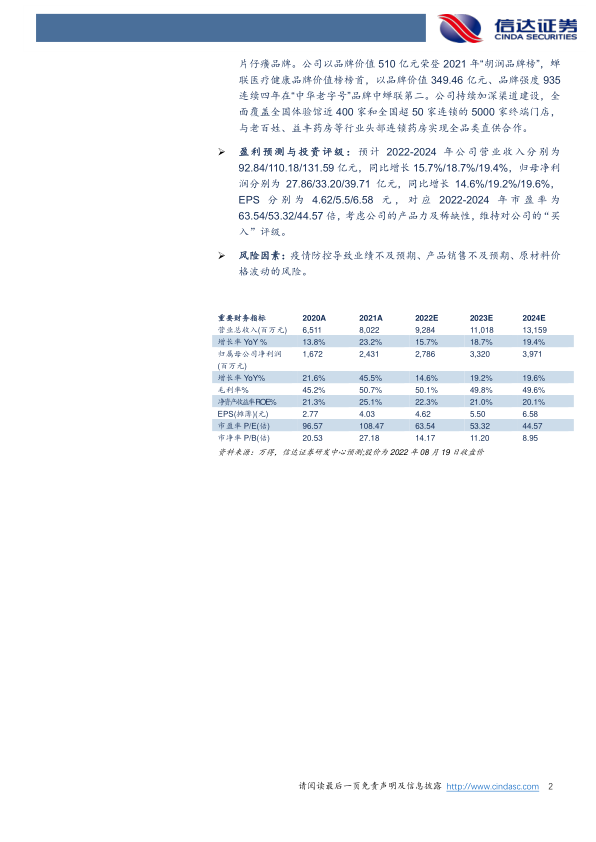

盈利预测与投资评级:预计2022-2024年公司营业收入分别为92.84/110.18/131.59亿元,同比增长15.7%/18.7%/19.4%,归母净利润分别为27.86/33.20/39.71亿元,同比增长14.6%/19.2%/19.6%,EPS分别为4.62/5.5/6.58元,对应2022-2024年市盈率为63.54/53.32/44.57倍,考虑公司的产品力及稀缺性,维持对公司的“买入”评级。

风险因素:疫情防控导致业绩不及预期、产品销售不及预期、原材料价格波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用