片仔癀(600436)

结论与建议:

公司业绩:公司23H1实现营收50.5亿元,YOY+14.1%,录得净利润15.4亿元,YOY+17.2%,扣非后净利润15.8亿元,YOY+19.8%,与业绩预告基本一致,符合预期。分季度来看,公司23Q1、23Q2分别实现营收26.3亿元、24.2亿元,分别YOY+12.0%、+16.5%,分别录得净利润7.7亿元、7.7亿元,分别YOY+11.7%、+23.4%。

片仔癀及安工牛黄丸等快速增长:(1)公司片仔癀锭及胶囊等肝病用药Q2实现营收10.7亿元,YOY+23.7%,线上线下店齐力推动下,保持快速增长,天猫及京东平台均是肝胆用药品类的销量第一,公司肝病用药Q2毛利率为75.0%,同比下降5.2个百分点,主要是上半年中药原材料涨价影响,但公司2023年5月已将片仔癀锭从590元/粒提至760元/粒,我们预计后续毛利率会有明显改善;(2)以安宫牛黄丸为核心的心血管用药Q2单季实现营收约0.75亿元(YOY+30.4%),在公司的大力推动下,仍保持快速增长,毛利率同比下降10.7个百分点至37.1%,也主要是受中药原材料成本上涨影响;(3)日用及及化妆品业务23Q2实现营收1.6亿元,YOY+3.0%,毛利率同比提升4.5个百分点至65.0%,营收随社会消费恢复,毛利率提升估计与产品结构变化有关;(4)医药商业板块23Q2实现营收10亿元,YOY+7.2%,毛利率同比增加2.5个百分点至15.0%。

毛利率小降,费用端优化:整体来看,公司Q2综合毛利率为45.7%,同比下降0.5个百分点,主要是原材料价格上涨影响,但随着核心产品提价出货,后续将会得到恢复。Q2期间费用率为7.2%,同比下降1.1个百分点,主要是销售费用率及管理费用率的下降,费用端的优化助推了Q2净利增速的提升。展望下半年,我们认为提价的正面影响将会逐步显现,叠加22H2的低基期,公司业绩有可能超预期增长。

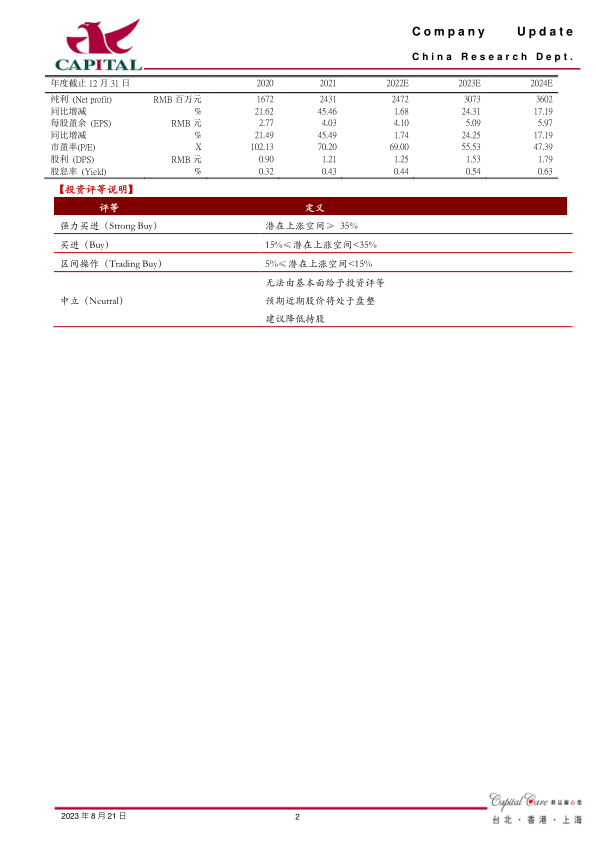

盈利预计:我们预计公司2022、2023年分别实现净利润30.7亿元、36.0亿元,分别YOY+24.3%、+17.2%,EPS分别为5.1元/6.0元,对应PE为56倍/47倍,公司业绩长期保持较快增长,片仔癀品牌也具有较大价值,继续给与“买进”评级。

风险提升:疫情影响,原材料价格上涨超预期,新品上量不及预期,提价影响销量

微信扫一扫-立即使用

微信扫一扫-立即使用