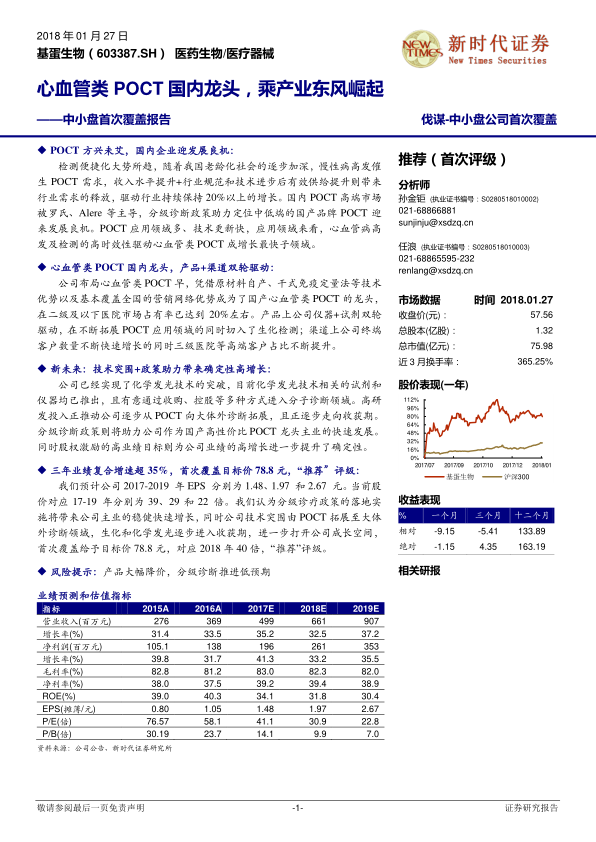

中心思想

POCT市场机遇与基蛋生物的崛起

本报告核心观点指出,随着中国老龄化加剧和慢性病高发,即时检验(POCT)市场需求持续增长,预计将保持20%以上的年增速。分级诊疗政策的推行进一步助力POCT在基层医疗机构的普及,为国产POCT品牌带来发展良机。

技术与渠道驱动下的高增长潜力

基蛋生物作为心血管类POCT领域的国内龙头,凭借其在心血管试剂领域的早期布局、原材料自产的技术优势以及覆盖全国的营销网络,已在二级及以下医院市场占据领先地位。公司通过仪器与试剂双轮驱动,不断拓展POCT应用领域,并积极进行技术突围,向化学发光和分子诊断等大体外诊断领域延伸。结合高研发投入、股权激励带来的业绩确定性,以及分级诊疗政策的利好,基蛋生物未来三年业绩复合增速预计将超过35%,具备显著的高增长潜力。

主要内容

1、POCT市场概览与细分龙头形成

1.1 我国POCT市场方兴未艾

POCT作为体外诊断的细分领域,以其便捷、高效、采血量少等特点,满足了临床对检测时效性的高要求,尤其适用于急诊、重症病房和基层医疗机构。中国慢性病患病率在十年间(2003-2013年)翻倍,确诊患者已超3亿,极大地提升了POCT的市场需求。2013年国家标准化管理委员会发布《GB/T29790-2013》后,我国POCT市场进入快速发展期,规模从2013年的4.8亿美元增长至2016年的9.3亿美元,年增速持续超过20%。此外,2015年国务院办公厅印发的《关于推进分级诊疗制度建设的指导意见》明确提出建立分级诊疗模式,将常见病、慢性病患者留在基层,这为POCT产品在基层医疗机构的普及带来了重大发展机遇。

1.2 应用领域多样,国内细分龙头崭露头角

POCT检测领域广泛,包括血糖类、心血管类、传染病类等。其中,血糖类市场规模最大,约40亿元,但心血管类是增速最快的细分领域,市场规模约12亿元,年增长率超过20%。尽管高端POCT技术如传感器、生物芯片和微流控技术仍主要掌握在海外巨头手中(如雅培i-SATA系统2015年销售额达3亿美元),但国内企业在胶体金和免疫荧光等技术上已趋于成熟。在各个细分领域,国内细分龙头正逐步形成,例如万孚生物在妊娠检测、基蛋生物在心血管领域以及三诺生物在血糖领域。

1.3 心血管疾病高发驱动POCT需求

心血管疾病在我国城乡居民总死亡原因中位居首位(农村45.01%,城市42.61%),全国罹患人数已达2.9亿,且患病率和死亡率持续上升。由于心血管疾病抢救对时效性要求极高,POCT能够快速检测心脏标志物(如心梗后6小时内升高的标志物),从而实现快速诊断和对症治疗,极大地满足了临床需求。因此,心血管类POCT在全球和国内市场均是增速最快的子领域之一,具有巨大的成长潜力。

2、基蛋生物:心血管POCT国内龙头,产品与渠道双轮驱动

2.1 技术与渠道优势奠定龙头地位

基蛋生物自2002年成立以来,深耕心血管POCT领域,约三分之二的营业收入来源于心血管类试剂。凭借其在原材料自产、干式免疫定量法等技术优势,以及基本覆盖全国的营销网络,公司已成为国产心血管POCT的龙头企业,在二级及以下医院市场占有率达到20%左右。特别是在二级医院市场,其心脏标志物检测试剂覆盖率已超50%。公司掌握了包括原材料制备、免疫层析标记、多色荧光免疫层析蛋白芯片等五大技术平台,部分抗原抗体等常用原料可自主生产,有效降低了生产成本。其干式免疫荧光定量法心脏标志物检测新产品收入从2014年的2115万元快速增长至2016年的1.02亿元。截至2016年底,公司营销网络已覆盖全国1322家三级医院、3874家二级医院、6763家一级医院及1523家其他医疗机构。

2.2 产品策略:仪器试剂协同发展,应用领域持续拓宽

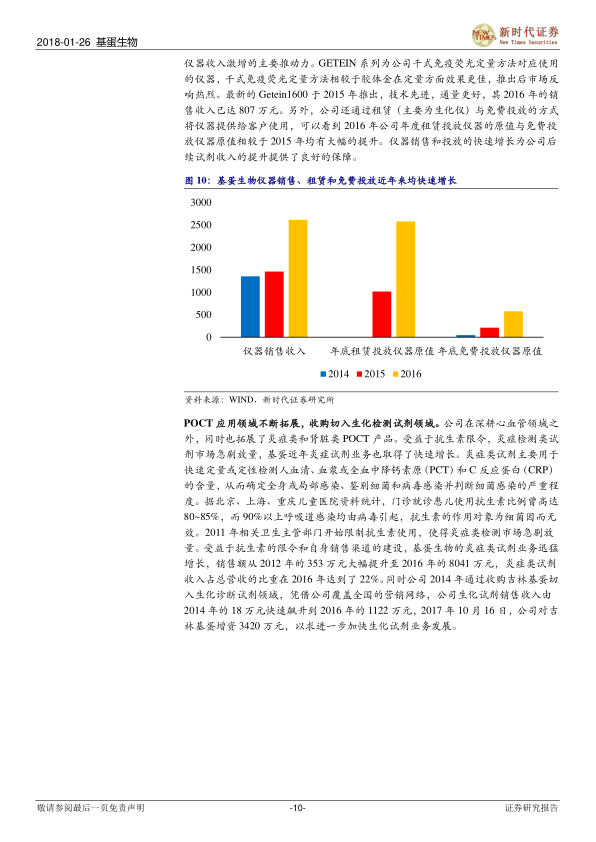

基蛋生物通过销售、租赁和免费投放等多种方式推广仪器,其中免疫荧光定量分析仪GETEIN系列增长最快,销售收入从2014年的375万元增至2016年的1237万元,Getein1600在2016年实现807万元销售额。仪器的快速投放为试剂销售的提升提供了保障。公司在深耕心血管领域的同时,积极拓展炎症类和肾脏类POCT产品。受益于抗生素限令,炎症类试剂业务迅猛增长,销售额从2012年的353万元大幅提升至2016年的8041万元,占总营收的22%。此外,公司于2014年通过收购吉林基蛋切入生化诊断试剂领域,该业务收入从2014年的18万元飙升至2016年的1122万元,并于2017年增资吉林基蛋以加速发展。

2.3 渠道建设:终端客户量质齐升

公司营销网络持续快速拓展,终端客户数量不断增长。随着产品结构升级和品牌知名度提升,公司产品销往三级医院等高端客户的占比不断提高,三级医院客户数量占比从2014年的6.63%上升至2016年的9.81%。虽然目前主要聚焦于中小医院市场,但随着FIA8600、Getein1600等高端仪器以及公司在高端技术上的突破,未来有望加速在三级医院市场的进口替代进程。

3、未来展望:技术突破与政策红利驱动加速发展

3.1 技术突围,迈向大检验领域

基蛋生物已实现化学发光技术的突破,2016年获得28款化学发光免疫分析法相关试剂的注册许可,并于2017年推出MAGICL6800全自动化学发光测定仪,用于甲状腺、传染病、肿瘤标志物等多种项目检测。公司还计划通过自主研发、收购、控股等方式进入分子诊断领域。持续的高研发投入(近五年研发费用占营收比重均超9%)正推动公司逐步从POCT向大体外诊断领域拓展,并逐步进入收获期。

3.2 分级诊疗政策助力国产品牌崛起

分级诊疗政策的全面落实,将促使三级医院患者向下分流,增加二级及以下医院和基层医疗站点的患者数量,从而带来POCT中低端市场的放量。基蛋生物凭借其部分原材料自产的优势,有效降低了生产成本,使其毛利率长期保持在80%以上(试剂产品毛利率超86%,心血管类试剂毛利率超90%),高于同业上市公司。这种高性价比优势使得公司能够灵活调整定价策略,在分级诊疗政策下,有望实现市场规模扩大和份额提升的双重利好。

3.3 股权激励确保业绩高增长

2017年12月,公司发布限制性股票激励计划,向116名核心人员授予股票,并设定了高业绩考核目标:2017年、2018年、2019年净利润较2016年增长率分别不低于30%、60%和130%。此次股权激励绑定了核心人员利益,结合行业发展机遇、公司技术突破和政策支持,进一步增强了公司未来业绩高增长的确定性。

4、盈利预测与估值

报告预计基蛋生物2017-2019年EPS分别为1.48、1.97和2.67元。当前股价对应17-19年P/E分别为39、29和22倍。鉴于分级诊疗政策带来的主业稳健增长,以及公司技术突围拓展至大体外诊断领域(生化和化学发光进入收获期),报告首次覆盖给予目标价78.8元,对应2018年40倍P/E,评级为“推荐”。

总结

基蛋生物作为国内心血管类POCT的领先企业,正乘着中国POCT市场快速发展的东风而崛起。公司凭借在心血管领域的早期布局、核心技术优势(如原材料自产和干式免疫定量法)以及覆盖全国的营销网络,已在二级及以下医院市场建立起稳固的龙头地位。在产品层面,公司通过仪器与试剂的协同发展,并积极拓展炎症类和生化诊断等POCT应用领域,实现了业务的多元化增长。

展望未来,基蛋生物通过持续高研发投入,成功实现了化学发光技术的突破,并计划进入分子诊断等大体外诊断领域,进一步拓宽了成长空间。同时,国家分级诊疗政策的深入推进,将为公司高性价比的国产POCT产品在中低端市场带来巨大的放量机遇。结合2017年实施的股权激励计划所设定的高业绩目标,基蛋生物未来三年的业绩增长具有高度确定性。综合来看,基蛋生物在市场机遇、技术创新、渠道优势和政策红利的多重驱动下,展现出强劲的增长潜力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用