中心思想

业绩超预期增长与核心业务驱动

基蛋生物2018年一季度业绩表现强劲,收入和净利润同比大幅增长,远超市场预期,打破了传统淡季规律。这主要得益于分级诊疗政策的有效落地,以及公司在心血管POCT(即时检验)领域的绝对龙头地位所带来的主营业务快速增长。

新业务布局与未来成长潜力

公司通过核心生物原料自产和高毛利干式荧光免疫新产品销售占比提升,持续优化毛利率。同时,积极完善全国营销网络以应对“两票制”等政策变化。化学发光、生化等新业务布局正逐步进入收获期,全自动化学发光分析仪等新产品已推出或即将推出,结合股权激励的高业绩要求,有望进一步打开公司长期成长空间,构建“大检验”战略布局。

主要内容

业绩与市场表现分析

2018年一季度业绩超预期增长

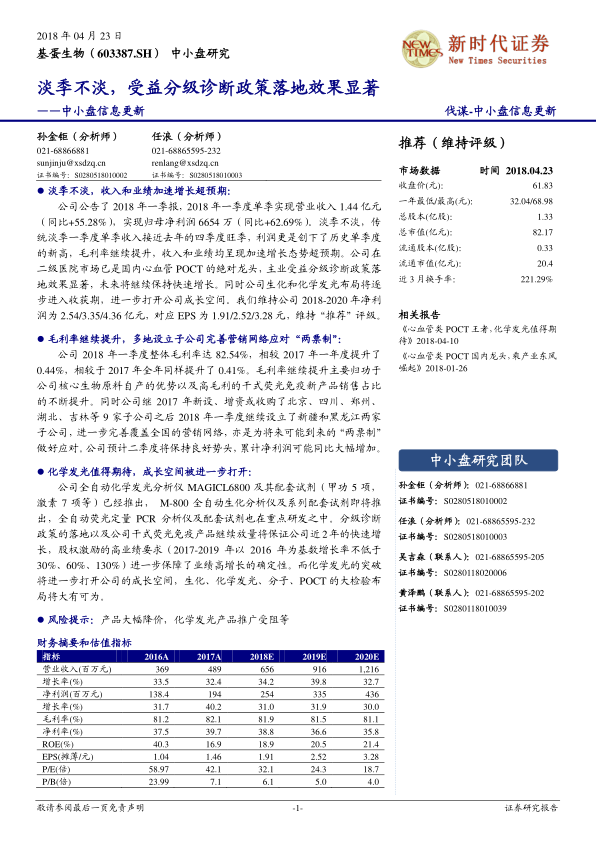

- 收入与利润加速增长: 基蛋生物2018年一季度实现营业收入1.44亿元,同比大幅增长55.28%;归属于母公司净利润达到6654万元,同比增长62.69%。这一业绩表现显著超出预期,单季度收入接近去年四季度旺季水平,利润更是创下历史单季度新高,显示出公司收入和业绩的加速增长态势。

- 政策红利显著: 公司作为国内心血管POCT市场的绝对龙头,其主营业务显著受益于分级诊疗政策的落地实施,保持了快速增长势头。

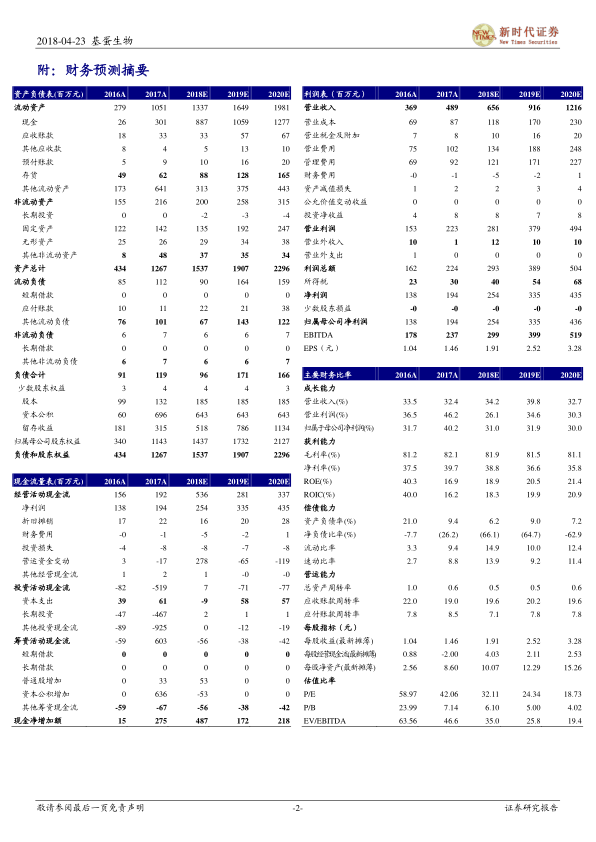

- 盈利预测与评级: 报告维持对公司2018-2020年净利润的预测,分别为2.54亿元、3.35亿元和4.36亿元,对应每股收益(EPS)分别为1.91元、2.52元和3.28元,并维持“推荐”评级。

毛利率提升与营销网络布局

- 毛利率持续优化: 2018年一季度,公司整体毛利率达到82.54%,相较于2017年一季度和2017年全年分别提升了0.44%和0.41%。毛利率的提升主要归因于公司核心生物原料的自产优势,以及高毛利的干式荧光免疫新产品销售占比的不断提高。

- 营销网络完善: 为应对未来可能实施的“两票制”政策并进一步完善全国市场覆盖,公司在2017年新设、增资或收购了北京、四川、郑州、湖北、吉林等9家子公司后,2018年一季度继续设立了新疆和黑龙江两家子公司,进一步强化了覆盖全国的营销网络。

- 二季度业绩展望: 公司预计二季度将保持良好势头,累计净利润可能同比大幅增加。

战略发展与风险展望

化学发光业务开启新成长空间

- 新产品布局: 公司全自动化学发光分析仪MAGICL6800及其配套试剂(包括甲功5项、激素7项等)已成功推出市场。M-800全自动生化分析仪及系列配套试剂即将上市,全自动荧光定量PCR分析仪及配套试剂也正在重点研发之中。

- 多重增长保障: 分级诊疗政策的持续落地以及公司干式荧光免疫产品的持续放量,将确保公司未来两年保持快速增长。此外,股权激励计划设定了高业绩要求(2017-2019年以2016年为基数增长率不低于30%、60%、130%),进一步保障了业绩高增长的确定性。

- “大检验”战略: 化学发光业务的突破将显著拓宽公司的成长空间,构建“生化、化学发光、分子、POCT”的大检验布局,预示着广阔的市场前景。

潜在风险提示

- 主要风险: 报告提示了公司可能面临产品大幅降价的风险,以及化学发光产品在市场推广过程中可能遇到的阻碍。

总结

基蛋生物在2018年一季度实现了超预期的业绩增长,营业收入和归母净利润分别同比增长55.28%和62.69%,主要得益于分级诊疗政策的推动和其在心血管POCT领域的龙头地位。公司通过核心原料自产和高毛利新产品销售,持续提升毛利率至82.54%,并积极拓展营销网络以适应市场变化。同时,公司在化学发光、生化等新业务领域的布局正逐步进入收获期,全自动化学发光分析仪等新产品已推出或即将推出,结合股权激励的高业绩要求,预计将进一步打开公司的长期成长空间。报告维持“推荐”评级,并提示了产品降价和新产品推广受阻的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用