中心思想

业绩超预期增长驱动因素

基蛋生物2018年上半年业绩实现超预期增长,主要得益于全自动仪器GETEIN 1600的快速上量,有效带动了试剂收入的显著提升。公司作为国内心血管POCT领域的领先企业,充分受益于国家分级诊疗政策的深入实施,市场需求得到有效释放。

产品拓展与长期增长战略

公司积极推进“大检验”战略布局,计划于2019年推出多款新型仪器和试剂,包括生化免疫定量分析仪、便携式生化免疫分析仪及多种创新检测试剂盒。这些新产品的推出将为公司未来2-3年的业绩高速增长提供强劲动力,并进一步拓宽其在体外诊断市场的成长空间。

主要内容

核心业务表现与财务概览

2018年上半年业绩亮点

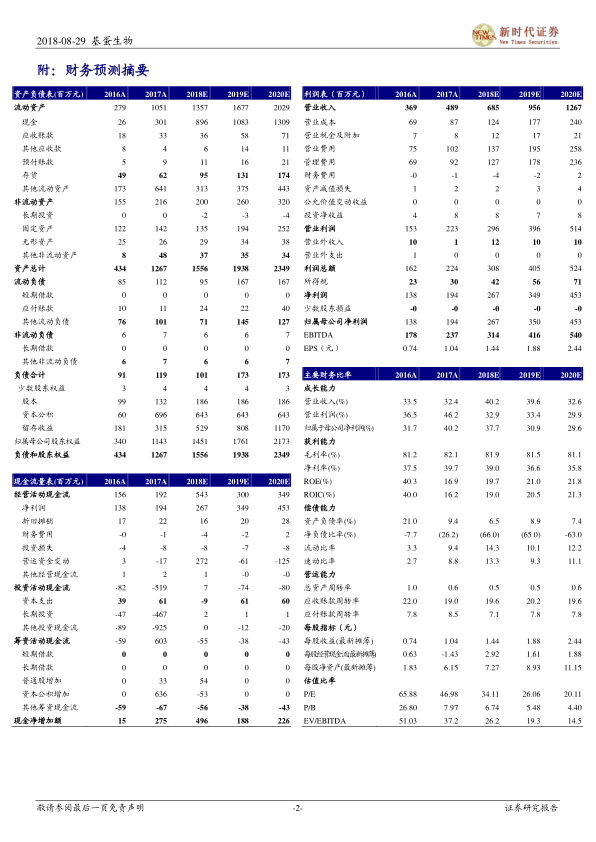

基蛋生物于2018年8月29日晚公布的2018年中报显示,上半年实现营业收入3.1亿元,同比增长46.7%;归属于母公司股东的净利润为1.31亿元,同比增长45.7%;扣除非经常性损益后的净利润为1.16亿元,同比增长38.7%。

二季度单季表现

在第二季度,公司实现单季收入1.66亿元,同比增长40.1%;归母净利润6402万元,同比增长31.5%;扣非后净利润5685万元,同比增长26.2%。

增长驱动因素与毛利率变化

全自动GETEIN 1600仪器的快速销售是驱动收入增速超预期的核心因素,显著拉动了试剂收入的增长。然而,受行业整体降价以及炎症类产品占比提升的影响,上半年公司整体毛利率下滑至80.51%,较2017年上半年下降3.03%。尽管毛利率有所承压,但公司净利润仍保持了30%以上的高速增长。

分级诊疗政策驱动下的市场机遇

政策受益与市场定位

公司作为国内心血管POCT领域的龙头企业,其主要市场聚焦于二级医院,因此成为分级诊疗政策落地实施的最大受益者之一。

仪器与试剂协同效应

上半年,全自动仪器GETEIN 1600的销售快速上量,有效带动了试剂收入的加速增长。此外,公司已于上半年推出全自动生化仪CM-800及配套试剂,预计下半年生化产品将贡献新的增量,有望继续保持收入端的高速增长。

毛利率压力分析

由于行业整体降价以及炎症类产品占比的提升,上半年公司整体毛利率有所下滑。预计下半年即将贡献增量的生化产品毛利率相对较低,因此毛利率仍面临一定的下行压力。

产品线拓展与长期增长潜力

新产品规划与“大检验”布局

公司计划于2019年推出多款新仪器和新试剂,包括GETEIN 3600生化免疫定量分析仪、GETEIN 200便携式生化免疫分析仪,以及促甲状腺激素检测试剂盒、中性粒细胞明胶酶相关脂质运载蛋白/N-端脑利钠肽前体二合一检测试剂盒、发光心肌系列试剂等。随着新仪器和新试剂的不断推出,公司在POCT、生化、化学发光领域已完成布局,“大检验”战略布局雏形初现,这将进一步打开公司的成长空间。

股权激励保障业绩高增长

公司设定的股权激励计划包含高业绩要求(2017-2019年以2016年为基数增长率不低于30%、60%、130%),为公司未来2年业绩的快速增长提供了确定性保障。

财务预测与估值分析

盈利预测上调

鉴于公司全自动分析仪驱动试剂收入增长超预期,叠加新仪器的相继推出,分析师上调了公司2018-2020年的每股收益(EPS)预测至1.44元、1.88元和2.44元。

关键财务指标预测

- 营业收入:预计2018年至2020年分别为6.85亿元、9.56亿元和12.67亿元,同比增长率分别为40.2%、39.6%和32.6%。

- 净利润:预计2018年至2020年分别为2.67亿元、3.50亿元和4.53亿元,同比增长率分别为37.7%、30.9%和29.6%。

- 毛利率:预计2018年至2020年分别为81.9%、81.5%和81.1%,呈现小幅下降趋势。

- 净利率:预计2018年至2020年分别为39.0%、36.6%和35.8%,亦呈现小幅下降趋势。

- ROE:预计2018年至2020年分别为19.7%、21.0%和21.8%,保持较高水平。

评级调整

基于公司强劲的业绩表现和积极的未来发展前景,分析师将公司评级上调至“强烈推荐”。

总结

基蛋生物在2018年上半年展现出强劲的增长势头,营业收入和归母净利润均实现超预期增长,这主要得益于全自动仪器GETEIN 1600的快速上量以及分级诊疗政策带来的市场机遇。公司作为心血管POCT领域的龙头,通过持续的产品创新和“大检验”战略布局,计划于明年推出多款新型仪器和试剂,为未来业绩的持续高速增长奠定了坚实基础,并打开了广阔的成长空间。尽管面临行业降价和产品结构调整导致的毛利率压力,但公司整体盈利能力依然保持强劲。分析师已上调公司未来三年的盈利预测,并给予“强烈推荐”评级。投资者在关注公司增长潜力的同时,也需留意产品大幅降价和化学发光产品推广受阻等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用