中心思想

味精价格改善与小品种氨基酸增量贡献业绩

本报告的核心观点是:

- 梅花生物受益于味精价格的持续改善和小品种氨基酸(如I+G)的业绩增量,公司盈利能力显著提升。

- 尽管饲料类氨基酸价格受猪瘟影响有所下降,但味精价格的上涨和I+G的贡献抵消了部分负面影响。

- 公司通过锁定原材料采购价格等措施,有效控制了成本,维持了毛利率的稳定。

- 维持买入评级,目标价6.4元,理由是公司作为味精及氨基酸行业龙头企业,估值合理。

主要内容

公司经营业绩分析

- 营收与净利润增长: 2019年上半年,公司营业收入同比增长11.01%,归母净利润同比增长41.40%。Q2销售收入同比增长18.2%,归母净利润同比增长45.37%。

- 味精价格上涨: 受行业开工和环保政策影响,味精价格自2018年10月底以来反弹,均价同比上涨25%左右,显著改善了公司盈利水平。

- 小品种氨基酸贡献: I+G价格持续上涨,对公司业绩有明显贡献,上半年I+G销售收入同比增长32.07%。

- 饲料类氨基酸价格下降: 受猪瘟疫情和产能释放影响,赖氨酸和苏氨酸价格下降,导致动物营养氨基酸类产品毛利率下降10个百分点左右。

行业因素分析

- 味精行业: 预计下半年味精价格仍将偏强运行,成为公司盈利能力最强的板块。

- I+G行业: 由于环保因素限制开工率,I+G价格大幅上涨。

- 饲料类氨基酸行业: 猪瘟疫情导致需求下降,叠加产能释放,赖氨酸和苏氨酸价格下行,部分厂家出现亏损。预计下半年价格下行空间不大。

- 玉米市场: 玉米价格略有上涨,公司通过增加原材料采购锁定价格,以应对成本压力。

公司战略与展望

- 产能扩张: 白城基地已投产,年产赖氨酸70万吨,进一步加强了公司在氨基酸产业领域的竞争实力。

- 成本控制: 增加原材料采购价格的锁定,有效控制了玉米价格上涨带来的成本压力。

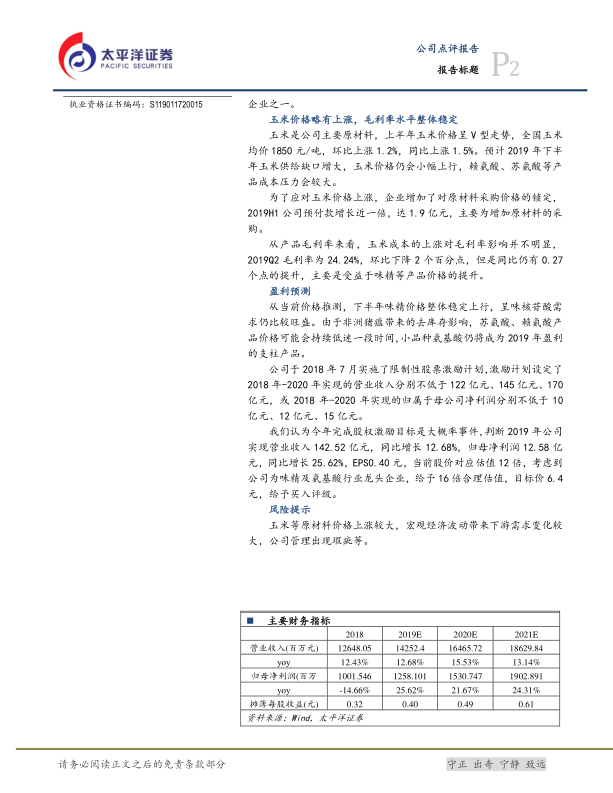

- 盈利预测与估值: 预计2019年公司实现营业收入142.52亿元,同比增长12.68%,归母净利润12.58亿元,同比增长25.62%,EPS0.40元。给予16倍合理估值,目标价6.4元,给予买入评级。

- 风险提示: 玉米等原材料价格上涨较大,宏观经济波动带来下游需求变化较大,公司管理出现瑕疵等。

总结

业绩增长动力与风险并存

本报告分析了梅花生物2019年上半年的经营业绩,指出公司受益于味精价格上涨和小品种氨基酸的贡献,实现了营收和净利润的增长。尽管饲料类氨基酸价格下降带来一定负面影响,但公司通过成本控制和产能扩张,维持了整体盈利能力的稳定。报告维持买入评级,目标价6.4元,但同时也提示了原材料价格上涨、宏观经济波动和公司管理等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用