梅花生物(600873)

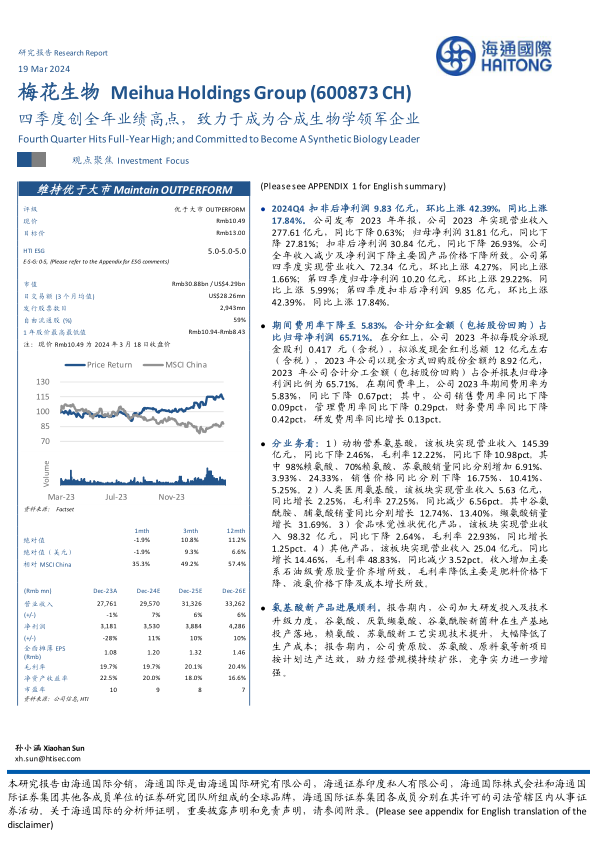

2024Q4扣非后净利润9.83亿元,环比上涨42.39%,同比上涨17.84%。公司发布2023年年报,公司2023年实现营业收入277.61亿元,同比下降0.63%;归母净利润31.81亿元,同比下降27.81%;扣非后净利润30.84亿元,同比下降26.93%。公司全年收入减少及净利润下降主要因产品价格下降所致。公司第四季度实现营业收入72.34亿元,环比上涨4.27%,同比上涨1.66%;第四季度归母净利润10.20亿元,环比上涨29.22%,同比上涨5.99%;第四季度扣非后净利润9.85亿元,环比上涨42.39%,同比上涨17.84%。

期间费用率下降至5.83%,合计分红金额(包括股份回购)占比归母净利润65.71%。在分红上,公司2023年拟每股分派现金股利0.417元(含税),拟派发现金红利总额12亿元左右(含税),2023年公司以现金方式回购股份金额约8.92亿元,2023年公司合计分工金额(包括股份回购)占合并报表归母净利润比例为65.71%。在期间费率上,公司2023年期间费用率为5.83%,同比下降0.67pct;其中,公司销售费用率同比下降0.09pct,管理费用率同比下降0.29pct,财务费用率同比下降0.42pct,研发费用率同比增长0.13pct。

分业务看:1)动物营养氨基酸,该板块实现营业收入145.39亿元,同比下降2.46%,毛利率12.22%,同比下降10.98pct。其中98%赖氨酸、70%赖氨酸、苏氨酸销量同比分别增加6.91%、3.93%、24.33%,销售价格同比分别下降16.75%、10.41%、5.25%。2)人类医用氨基酸,该板块实现营业收入5.63亿元,同比增长2.25%,毛利率27.25%,同比减少6.56pct。其中谷氨酰胺、脯氨酸销量同比分别增长12.74%、13.40%,缬氨酸销量增长31.69%。3)食品味觉性状优化产品,该板块实现营业收入98.32亿元,同比下降2.64%,毛利率22.93%,同比增长1.25pct。4)其他产品,该板块实现营业收入25.04亿元,同比增长14.46%,毛利率48.83%,同比减少3.52pct。收入增加主要系石油级黄原胶量价齐增所致,毛利率降低主要是肥料价格下降、液氨价格下降及成本增长所致。

氨基酸新产品进展顺利。报告期内,公司加大研发投入及技术升级力度,谷氨酸、厌氧缬氨酸、谷氨酰胺新菌种在生产基地投产落地,赖氨酸、苏氨酸新工艺实现技术提升,大幅降低了生产成本;报告期内,公司黄原胶、苏氨酸、原料氨等新项目按计划达产达效,助力经营规模持续扩张,竞争实力进一步增强。

致力于成为合成生物学领军企业。公司拥有的大规模生物制造能力包括生物技术、工艺能力、工程能力和生产管理等多领域能力,未来公司将加强与全球顶尖生物技术企业和机构的合作,重点梳理在合成生物基础技术、精密发酵、非粮发酵技术方向的技术和产品机会,结合公司全球领先的底盘工程、工艺放大和大规模生产能力,持续推进先进生产研发技术和新型产品的吸收落地。后续公司将采取多种方式灵活推进项目进展,将根据项目的不同发展阶段、技术特点和业务模式采取不同的模式进行合作。除传统技术授权模式外,也将探索通过采用合资公司、少数股权投资和并购的方式进行项目合作,积极拓宽获取新技术和新产品的战略通道。

盈利预测。由于2023年公司主要产品价格下降,我们下调对公司的盈利预测。我们预计公司24-26年EPS分别为1.20元/股(-7.69%)、1.32元/股(-8.97%)、1.46元/股(新增),参考可比公司,给予公司2024年10.83倍PE,对应目标价为13元(维持),维持“优于大市”评级。

风险提示。产品价格下跌、下游需求不及预期,原材料价格波动。

微信扫一扫-立即使用

微信扫一扫-立即使用