贵州三力(603439)

事项:

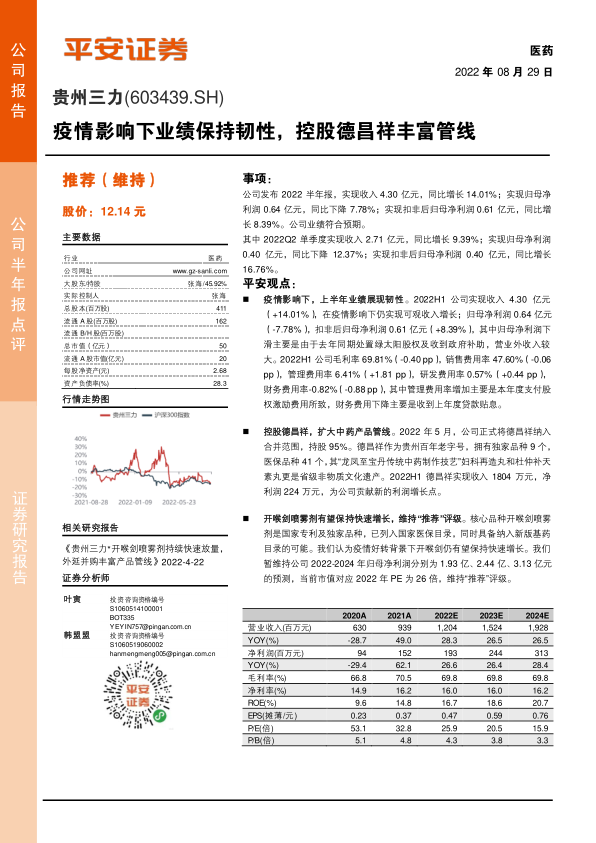

公司发布 2022 半年报,实现收入 4.30 亿元,同比增长 14.01%;实现归母净利润 0.64 亿元,同比下降 7.78%;实现扣非后归母净利润 0.61 亿元,同比增长 8.39%。公司业绩符合预期。

其中 2022Q2 单季度实现收入 2.71 亿元,同比增长 9.39%;实现归母净利润0.40 亿元,同比下降 12.37%;实现扣非后归母净利润 0.40 亿元,同比增长16.76%。

平安观点:

疫情影响下,上半年业绩展现韧性。2022H1 公司实现收入 4.30 亿元(+14.01%),在疫情影响下仍实现可观收入增长;归母净利润 0.64 亿元(-7.78%),扣非后归母净利润 0.61 亿元(+8.39%),其中归母净利润下滑主要是由于去年同期处置绿太阳股权及收到政府补助,营业外收入较大。 2022H1 公司毛利率 69.81% (-0.40 pp),销售费用率 47.60% (-0.06 pp),管理费用率 6.41%(+1.81 pp),研发费用率 0.57%(+0.44 pp),财务费用率-0.82% (-0.88 pp),其中管理费用率增加主要是本年度支付股权激励费用所致,财务费用下降主要是收到上年度贷款贴息。

控股德昌祥,扩大中药产品管线。2022 年 5 月,公司正式将德昌祥纳入合并范围,持股 95%。德昌祥作为贵州百年老字号,拥有独家品种 9 个,医保品种 41 个,其“龙凤至宝丹传统中药制作技艺”妇科再造丸和杜仲补天素丸更是省级非物质文化遗产。2022H1 德昌祥实现收入 1804 万元,净利润 224 万元,为公司贡献新的利润增长点。

开喉剑喷雾剂有望保持快速增长,维持“ 推荐” 评级。核心品种开喉剑喷雾剂是国家专利及独家品种,已列入国家医保目录,同时具备纳入新版基药目录的可能。我们认为疫情好转背景下开喉剑仍有望保持快速增长。我们暂维持公司 2022- 2024 年归母净利润分别为 1.93 亿、 2.44 亿、 3.13 亿元的预测,当前市值对应 2022 年 PE 为 26 倍,维持“推荐”评级。

风险提示。 1)新冠疫情带来持续影响的风险:目前国内外疫情蔓延,未来疫情发展形势何时得到有效控制存在一定不确定性,公司可能继续面对交通物流受限、医院常规门诊无法正常接诊等困难,将对公司业绩造成一定负面影响。 2 )产品集中的风险:公司主要产品开喉剑喷雾剂(含儿童型)的销售收入占主营业务收入 95%以上,集中度高。上述产品的生产及销售状况在较大程度上决定了公司的收入和盈利水平,一旦其原料药价格、产销状况、市场竞争格局等发生重大不利变化,将对公司未来的经营业绩产生不利影响。3)产品降价的风险:随着国家医改体制的逐步深入,医保控费不断趋严,医保支付标准落地、医保局成立以及带量采购实施,药品价格下降将成为未来无法避免的趋势。

微信扫一扫-立即使用

微信扫一扫-立即使用