贵州三力(603439)

投资要点:

事件:公司发布2024年三季报,2024年前三季度实现营业收入14.47亿元,同比增长49.26%,归母净利润1.94亿元,同比增长22.89%,扣非归母净利润1.87亿元,同比增长22.16%。单三季度实现收入5.27亿元,同比增长55.50%,归母净利润7707万元,同比增长35.17%,扣非归母净利润7437万元,同比增长31.68%。

汉方并表,24Q1-3业绩高增长。24Q1-3公司实现收入14.47亿元(同比+49%),主要得益于公司核心产品销售增长及汉方药业自23M11并表;24Q1-3归母净利润同比+23%,增速慢于收入,主因1)在建工程转固导致固定资产折旧费用增加,及2)支付并购贷款利息导致财务费用同比增加1147万元。

开喉剑系列快速增长,OTC终端覆盖率持续提升。核心产品开喉剑喷雾剂(含儿童型)市场需求旺盛,公司持续加大OTC市场开发力度,已设立九家直营分公司负责OTC渠道的拓展,我们预计随着药店及基层市场覆盖率的进一步提升及潜在基药目录催化,开喉剑系列有望持续增长。

外延并购整合初见成效,产品丰富释放增长潜力。公司于2022年控股德昌祥,2023年控股无敌制药和汉方药业,覆盖呼吸系统类、血液类、妇科类、补益类等领域产品,为公司贡献新的增长点。随着公司加大渠道整合,进一步挖掘现有品种增长强力,汉方药业重点产品芪胶升白胶囊、黄芪颗粒、儿童回春颗粒、妇科再造胶囊等,德昌祥优势产品止嗽化痰丸、妇科再造丸等产品放量可期。

股权激励彰显信心,积极分红回馈股东。24M10,公司发布2024年限制性股票激励计划,向54名激励对象授予523万股股份,有望充分激发核心团队积极性。25-27年公司层面业绩考核指标包括:1)中成药营业收入(含税)(目标值)分别为28/32/36亿元;2)过亿品种数量分别为5/6/7个;3)营业收入增长率不低于对标企业均值。此外,24M9公司公告,1)控股股东及实控人张海先生承诺未来18个月内不减持公司股份;2)公司发布24-26年三年股东分红回报规划,每年以现金分红不少于当

年可供分配利润的50%,以积极提高股东投资回报。

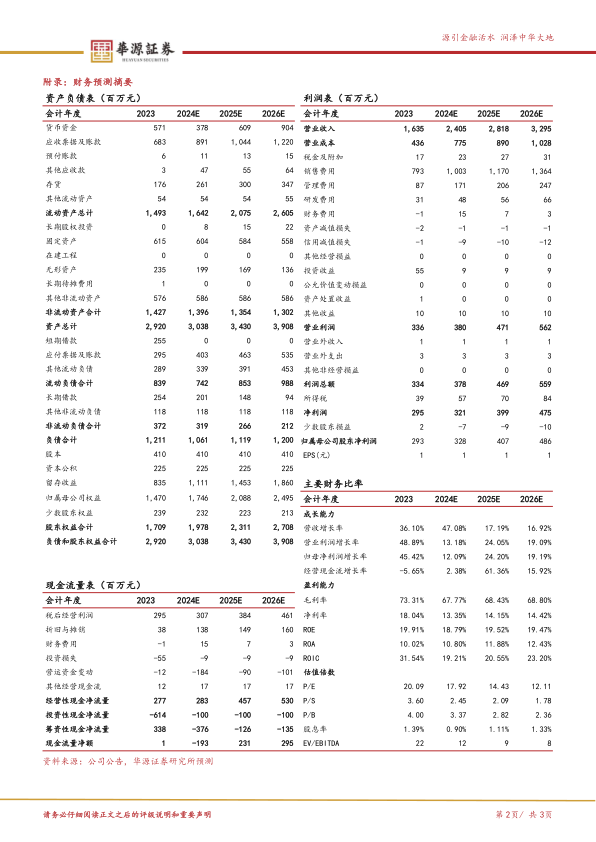

盈利预测与评级:我们预计公司2024-2026年归母净利润分别为3.28亿元、4.07亿元、4.86亿元,同比增长12%、24%、19%,当前股价对应PE分别为18X、14X、12X,考虑到公司开喉剑系列稳步增长,并购整合推进顺利,维持“买入”评级。

风险提示:医药行业政策风险,主要原材料成本上升风险,商誉减值的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用