麦澜德(688273)

事件:公司发布2024年中报,2024年上半年实现营业收入2.28亿元(yoy+11.73%),实现归母净利润0.73亿元(yoy+23.39%),扣非归母净利润0.66亿元(yoy+32.81%),经营活动产生的现金流量净额0.46亿元(yoy-16.30%)。其中,单二季度实现营业收入1.24亿元(yoy+30.20%),归母净利润0.36亿元(yoy+37.28%),扣非归母净利润0.32亿元(yoy+42.47%)

点评:

业务企稳向好,生殖康复和抗衰增长亮眼。公司围绕女性全生命周期健康和美的需求,搭建了覆盖盆底及妇产康复、生殖康复和抗衰、运动康复、家用康复等领域的产品矩阵,2024年上半年公司整体业务企稳向好,实现营业收入2.28亿元(yoy+11.73%),其中2024Q2实现营业收入1.24亿元(yoy+30.20%),呈现逐季恢复的趋势。分业务来看,随着“盆底智能诊疗系统(PI-ONE系统)”推向市场,公司在盆底智能诊疗化领域的龙头地位得以夯实,覆盖客户数量不断增加,盆底及妇产康复业务逐步恢复,实现营收1.06亿元(yoy-2.10%);随着应用场景拓展,生殖康复和抗衰业务表现亮眼,实现营收0.56亿元(yoy+121.90%),覆盖客户群体已超300家,逐步成长为公司第二大业务,为公司成长提供新的驱动力;运动康复设备业务实现营收0.09亿元(yoy+28.01%)。

盈利能力逐步恢复,加大并购孵化,从女性严肃医疗拓展消费医疗领域。2024上半年公司销售毛利率为73.00%(yoy+4.69pp),销售净利率为33.24%(yoy+3.56pp),盈利能力逐步恢复。基于公司的战略定位,公司积极推动外延并购,2024年上半年完成了对杭州小肤科技有限公司的控股收购,加强了公司对皮肤科的覆盖和延伸,助力公司从女性严肃医疗向消费医疗拓展。我们认为公司在盆底及妇产康复领域享有较高的品牌知名度,客户基础扎实,为公司拓展到女性健康与美的更多产业领域奠定较好的基础,新业务领域的拓展有望为公司持续快速发展提供了有力支撑。

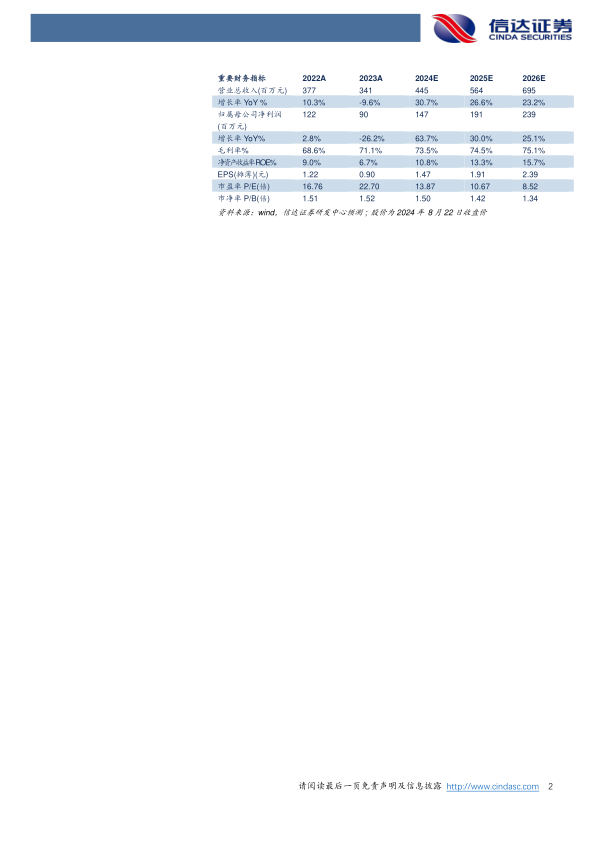

盈利预测:我们预计公司2024-2026年营业收入分别为4.45、5.64、6.95亿元,同比增速分别为30.7%、26.6%、23.2%,实现归母净利润为1.47、1.91、2.39亿元,同比分别增长63.7%、30.0%、25.1%,对应当前股价PE分别为14、11、9倍。

风险因素:产品研发及注册失败风险;市场竞争加剧风险;新业务拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用