中心思想

业绩短期承压,长期增长潜力显著

山大华特2019年第一季度业绩受核心产品伊可新生产效率暂时性下降影响,归母净利润同比大幅下滑65%至75%。然而,其核心子公司达因药业已实现环比盈利显著改善,从2018年第四季度的亏损转为2019年第一季度的盈利约2000万元。随着伊可新产能于3月中旬全面恢复正常,公司预计全年业绩将呈现“前低后高”的态势,从第二季度开始,业绩表观增速有望大幅扭转,展现出强劲的复苏和增长潜力。

机制优化与儿科优势驱动未来发展

报告强调,山大华特在儿科用药领域拥有绝对优势,其“量价齐升”的成长逻辑备受看好。同时,国家倡导校办企业脱钩剥离的政策背景,预示着公司未来可能通过更换股东等方式进一步理顺公司机制,从而提升运营效率和市场竞争力。分析师基于对公司基本面改善的判断,上调了2019-2021年的盈利预测,并维持“强烈推荐”评级,认为公司当前估值(PEG显著小于1)具有吸引力,长期发展前景广阔。

主要内容

2019年一季报业绩预告分析

业绩下滑原因及环比改善

山大华特于2019年4月13日发布了2019年第一季度业绩预告,预计实现归属于母公司股东的净利润为1848万元至2588万元,相较于去年同期下降65%至75%。报告指出,此次业绩下滑的主要原因在于公司核心产品伊可新在恢复生产后的初期阶段,生产效率低于正常水平,导致其收入和利润同比减少。尽管如此,公司其他业务保持稳定。值得关注的是,达因药业(公司核心子公司)在2019年第一季度单季度净利润测算约为2000万元,与2018年第四季度约7000万元的单季度亏损相比,已实现显著的环比改善,表明其已脱离大幅亏损状态。

产能恢复与渠道策略

报告进一步分析,2019年第一季度的业绩是在伊可新开工率尚未完全恢复正常的情况下实现的,未能完全体现公司潜在的盈利能力。根据公司公告,截至3月中旬,伊可新产能已恢复到正常水平,预计为24小时满负荷生产状态。因此,可以预见从第二季度开始,包括第三、第四季度,达因药业的生产将完全恢复正常,为公司全年业绩的“前低后高”奠定坚实基础。此外,在1月和2月,伊可新虽然有生产,但公司优先保障医院渠道的供货,其次才是OTC和商务分销渠道。尽管医院端供货价较低,短期内可能影响盈利能力,但从长远战略角度看,医院端对于为其他渠道引流和进行学术教育具有重要的战略意义,公司此举相当于牺牲短期利润以优先保证长期市场布局。

全年业绩展望与增长驱动

业绩走势预测

回顾2018年各季度净利润数据,分别为第一季度0.74亿元、第二季度0.08亿元、第三季度0.62亿元和第四季度-0.14亿元。其中,2018年第一季度基数全年最高,而2018年第二季度因核销土地减值导致基数大幅下降。随着2019年3月伊可新全面恢复生产,预计从第二季度开始,公司业绩将正常释放,同比增速也将相应地从第二季度开始大幅扭转,全年业绩有望实现显著增长。

“量价齐升”成长逻辑与机制理顺

分析师对山大华特“量价齐升”的成长逻辑持乐观态度。公司在儿科用药领域,特别是维生素D滴剂(伊可新),具有绝对的市场优势。此外,2018年5月国务院发布文件倡导校办企业脱钩剥离,这一政策背景为公司带来了潜在的机制理顺机会。未来不排除有更换股东的可能性,一旦实现,公司治理结构和运营机制有望进一步优化,从而提升整体竞争力。

财务预测与估值

盈利预测调整

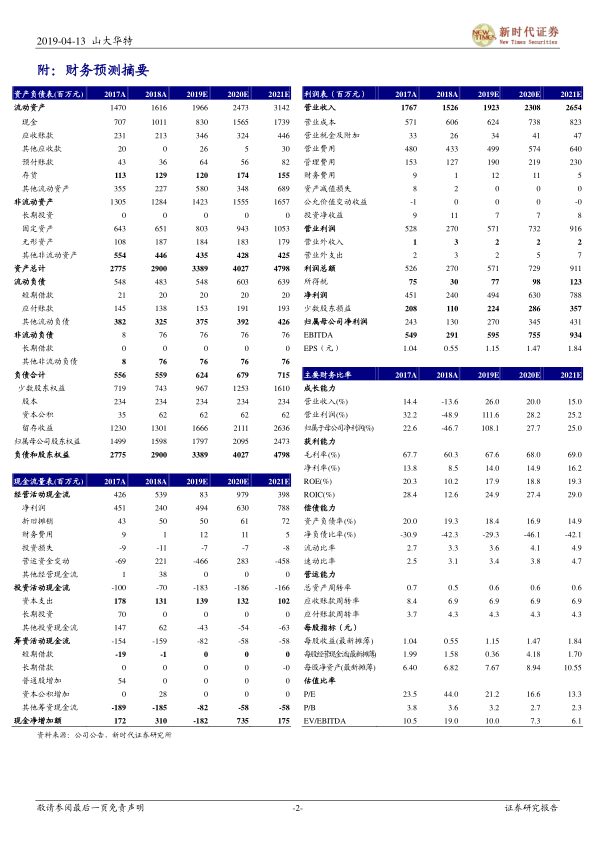

考虑到2019年第一季度的业绩表现以及后续产能恢复的预期,分析师对山大华特2019年至2021年的盈利预测进行了调整。预计公司2019年、2020年和2021年归属于母公司股东的净利润将分别达到2.7亿元、3.45亿元和4.31亿元,同比增长率分别为108%、28%和25%。

关键财务指标与估值分析

根据调整后的盈利预测,公司2019年至2021年的市盈率(P/E)分别为21倍、17倍和13倍。报告指出,公司的PEG(市盈率相对盈利增长比率)显著小于1,这通常被视为估值具有吸引力的信号。基于公司在儿科用药领域的绝对优势和未来业绩增长潜力,分析师维持了对山大华特的“强烈推荐”评级。

风险提示

报告提示了多项潜在风险,包括新生儿数量波动可能影响伊可新销售、伊可新销售低于预期、新产品上市销售低于预期,以及收购达因药业少数股权及更换股东等预期存在不可控性,投资者需注意相关风险。

总结

山大华特2019年第一季度业绩因核心产品伊可新生产效率暂时性下降而同比下滑,但其核心子公司达因药业已实现环比盈利扭转,且伊可新产能已于3月中旬全面恢复。预计公司全年业绩将呈现“前低后高”的趋势,从第二季度开始业绩增速有望大幅扭转。分析师看好公司在儿科用药领域的“量价齐升”成长逻辑,并认为校办企业脱钩剥离政策可能进一步理顺公司机制。基于此,分析师上调了未来三年的盈利预测,并维持“强烈推荐”评级,认为公司当前估值具有吸引力。同时,报告也提示了新生儿数量波动、产品销售不及预期以及股权变动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用