中心思想

业绩拐点显现,核心业务强劲复苏

山大华特在2019年第二季度展现出显著的经营拐点,业绩表现超出市场预期。核心子公司达因药业通过一系列策略调整,成功提升了盈利能力,成为公司整体业绩复苏的关键驱动力。

多重利好驱动,未来增长潜力巨大

报告指出,随着产品结构优化、渠道策略调整、新产品上市以及新产能的逐步释放,公司下半年业绩有望持续环比改善。此外,实际控制人变更为山东国投,预计将为公司带来积极的战略协同效应和发展机遇,进一步增强了市场对公司未来增长的信心。

主要内容

2019年Q2业绩超预期,经营拐点明确

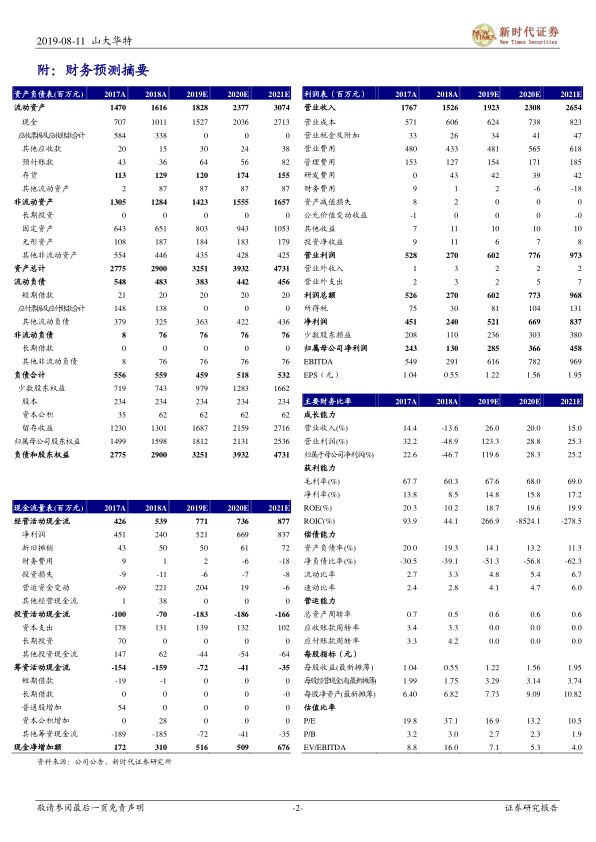

- 上半年整体业绩概览: 2019年上半年,山大华特实现收入8.11亿元,同比增长1.89%;归母净利润0.89亿元,同比增长8.96%。扣非净利润为0.88亿元,同比下降28.81%,主要系2018年同期核销土地资产导致非经常性损益基数较高。

- Q2单季度表现: 公司Q2单季度收入达到4.9亿元,同比大幅增长45%,主要得益于核心子公司达因药业的收入显著增长。Q2毛利率提升至62.00%(Q1为57.29%),显示出盈利能力的改善。

达因药业核心驱动,盈利能力显著提升

- 上半年业绩: 达因药业上半年收入5.12亿元,同比下降9.03%;净利润1.32亿元,同比下降34.11%。毛利率为83.43%,同比下降2.86个百分点,主要受Q1产能利用率较低影响。

- Q2业绩改善: 测算达因药业Q2单季度净利润约1.1亿元,同比大幅增长40%,显示出强劲的经营改善。伊可新通过调整不同渠道和规格,变相提高了出厂价,预计Q2单季度毛利率呈提升趋势。

- 净利润率提升空间: 达因药业上半年净利润率仅26%,主要受Q1拖累。历史上,达因药业净利润率在35%~40%,预计通过上述提价措施,未来净利润率有望超过40%,提升空间显著。预计达因药业全年净利润有望实现4.5亿元以上。

下半年业绩增长多重驱动因素

- 伊可新渠道与产品策略优化: 公司Q2开始将OTC渠道中的60粒规格伊可新替换为30粒规格,变相提高出厂价。下半年预计将优先保证OTC渠道供应,进一步提升利润率。

- 费用控制与新品放量: 预计Q2通过减少返利、合理控制费用等方式增厚业绩。右旋糖酐铁已于6月上市,盖笛欣、甘草锌等其他品种下半年也将环比放量,贡献业绩增量。

- 产能扩张: 伊可新新产能有望于2019年底投放,预计2020年产能将增加50%,为伊可新2020年销量进一步快速增长提供坚实基础。

实际控制人变更与未来展望

- 股权结构优化: 公司实际控制人已确定更换为山东国投,预计将为公司带来积极的变化和发展机遇。

- 财务预测: 预计公司2019-2021年净利润分别为2.85亿元、3.66亿元和4.58亿元,同比增长120%、28%和25%。对应P/E分别为17倍、13倍和11倍,PEG显著小于1。

风险提示与估值分析

- 风险因素: 主要风险包括伊可新销售和利润率低于预期,以及更换股东未能带来积极影响。

- 投资评级: 考虑到公司实际控制人变化有望带来积极影响,维持“强烈推荐”评级。

总结

山大华特2019年Q2业绩表现强劲,标志着公司经营已进入明确的拐点。核心子公司达因药业通过产品结构调整和渠道优化,实现了盈利能力的显著提升,预计全年净利润有望突破4.5亿元。随着伊可新新产能的投放、新产品的放量以及实际控制人变更为山东国投,公司未来增长潜力巨大。尽管存在销售和利润率不及预期以及股东变更影响不确定的风险,但基于当前积极的经营态势和有利的战略调整,公司整体发展前景乐观,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用