皓元医药(688131)

事件:2022 年 6 月 7 日晚间,皓元医药发布公告,将以 4.1 亿元最终交易价格收购药源药物 100%的股权,并向皓元医药控股股东安戌信息发行股份,以募集配套资金不超过 5000 万元。

点评:

收购标的药源药物概况。药源药物深耕 CMC 领域 18 年,研发团队超100 人,掌握多项行业领先核心技术,如手性药物合成、难溶药物增溶、缓释控释等制剂技术。依托核心技术平台,药源药物累计服务了 80 余个创新药项目的药学开发、申报和临床样品生产, 其前四大客户均为国内创新药企业。2021 年 CDE 受理 1 类新药 IND 中,标的公司服务了18 个品种的药学开发和(或)临床样品生产, 项目数量占比达 7.41%。 药源药物具有多功能制剂生产平台,通过了欧盟 QP 质量认证并顺利接受了 NMPA 注册和 GMP 二合一动态现场检查,保证了制剂规模化生产。标的公司 2020 年实现收入约为 5600 万元,2021 年收入约为 8300 万元,目前处于高速发展状态。收购标的质地优异、项目质量好、客户认可度高,因此持续看好药源药物未来发展。

本次交易概况。 皓元医药将以发行股份的方式支付交易价格的 64.09%,以现金方式支付交易价格的 35.91%,最终交易价格为 4.1 亿元,并拟向控股股东安戌信息发行股份募集配套资金,募集配套资金总额不超过5000 万元。 受近期上海疫情影响, 对标的公司生产经营造成一定影响,因此较原收购方案将 2022 年净利润业绩承诺下调至 1500 万元,维持2023-2024 年净利润业绩承诺不变,合计三年累计净利润不低于 7900万元。

此次收购将不断提高皓元一体化服务能力。 通过此次收购, 皓元医药将进一步补全制剂生产能力的空缺,将业务继续向下游延伸, 逐步打造“中间体-原料药-制剂”一体化服务平台,为客户提供更为全面的综合性服务,提升行业综合竞争实力。 对于药源药物而言,前端中间体以及原料药生产一体化则是其弱项,未来药源接到原料药/制剂的 CMC 业务后,后续的相关生产则可以由皓元接手, 皓元的后端制剂业务也可以进一步引流给药源。 通过此次收购,实现了皓元医药与药源药物业务版图的相互引流、 相互补充完善, 联合后有望获得更多客户的认可,为日后与客户进行长期项目合作奠定基础。

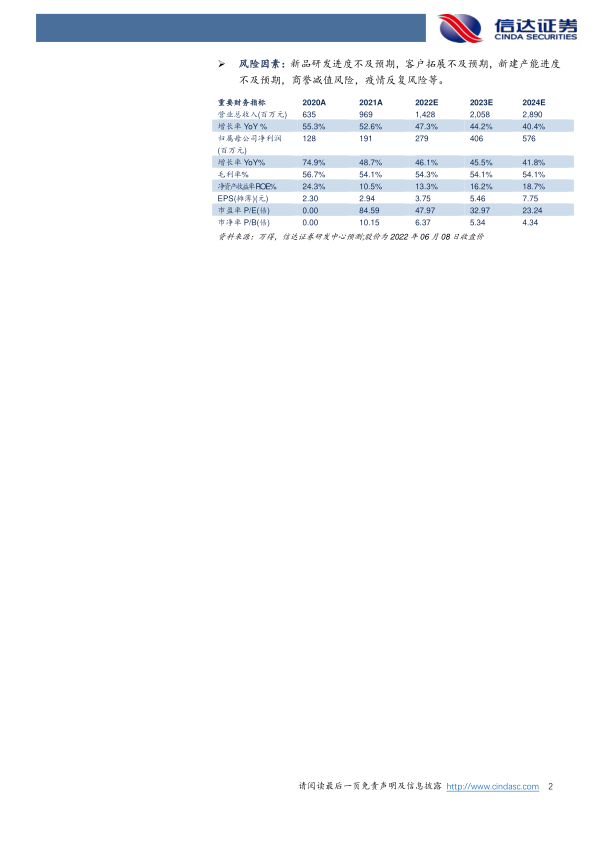

盈利预测与投资评级: 暂不考虑发行股份对股权的摊薄影响,且未将药源进行并表。 预计 2022-2024 年公司收入分别为 14.28/20.58/28.90 亿元,同比增长 47.3%/44.2%/40.4%。归母净利润分别为 2.79/4.06/5.76亿元,同比增长 46.1%/43.6%/41.8%,对应 2022-2024 年 EPS 分别为 3.75/5.46/7.75 元,PE 为 48/33/23 倍,维持”增持”评级。

风险因素: 新品研发进度不及预期, 客户拓展不及预期,新建产能进度不及预期,商誉减值风险,疫情反复风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用