药明康德(603259)

投资要点:

公告:药明康德发布2023年报。

点评:

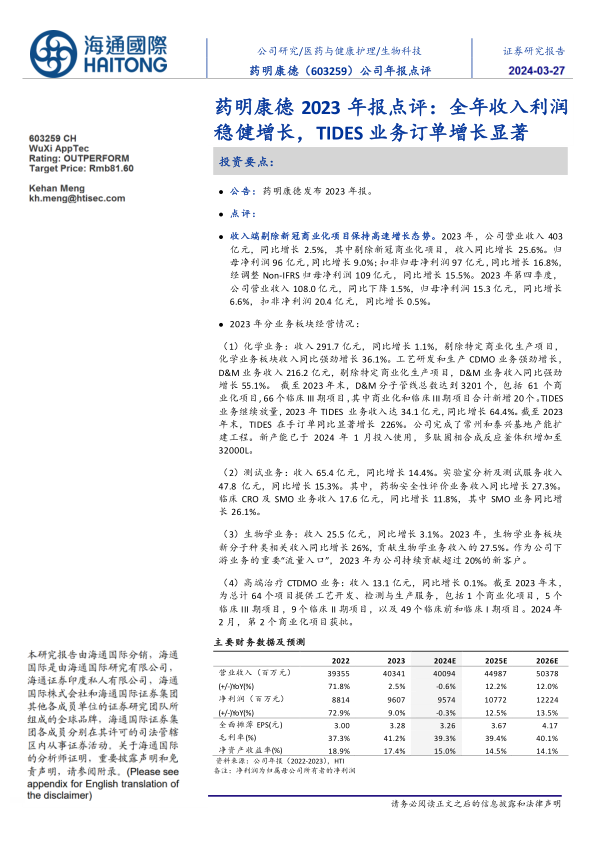

收入端剔除新冠商业化项目保持高速增长态势。2023年,公司营业收入403亿元,同比增长2.5%,其中剔除新冠商业化项目,收入同比增长25.6%。归母净利润96亿元,同比增长9.0%;扣非归母净利润97亿元,同比增长16.8%,经调整Non-IFRS归母净利润109亿元,同比增长15.5%。2023年第四季度,公司营业收入108.0亿元,同比下降1.5%,归母净利润15.3亿元,同比增长6.6%,扣非净利润20.4亿元,同比增长0.5%。

2023年分业务板块经营情况:

(1)化学业务:收入291.7亿元,同比增长1.1%,剔除特定商业化生产项目,化学业务板块收入同比强劲增长36.1%。工艺研发和生产CDMO业务强劲增长,D&M业务收入216.2亿元,剔除特定商业化生产项目,D&M业务收入同比强劲增长55.1%。截至2023年末,D&M分子管线总数达到3201个,包括61个商业化项目,66个临床III期项目,其中商业化和临床III期项目合计新增20个。TIDES业务继续放量,2023年TIDES业务收入达34.1亿元,同比增长64.4%。截至2023年末,TIDES在手订单同比显著增长226%。公司完成了常州和泰兴基地产能扩建工程。新产能已于2024年1月投入使用,多肽固相合成反应釜体积增加至32000L。

(2)测试业务:收入65.4亿元,同比增长14.4%。实验室分析及测试服务收入47.8亿元,同比增长15.3%。其中,药物安全性评价业务收入同比增长27.3%。临床CRO及SMO业务收入17.6亿元,同比增长11.8%,其中SMO业务同比增长26.1%。

(3)生物学业务:收入25.5亿元,同比增长3.1%。2023年,生物学业务板块新分子种类相关收入同比增长26%,贡献生物学业务收入的27.5%。作为公司下游业务的重要“流量入口”,2023年为公司持续贡献超过20%的新客户。

(4)高端治疗CTDMO业务:收入13.1亿元,同比增长0.1%。截至2023年末,为总计64个项目提供工艺开发、检测与生产服务,包括1个商业化项目,5个临床III期项目,9个临床II期项目,以及49个临床前和临床I期项目。2024年2月,第2个商业化项目获批。

(5)国内新药研发服务部:收入7.3亿元,由于业务主动迭代升级,同比下降25.1%。2023年,公司为客户研发的3款新药已获批上市,2款为口服抗病毒创新药,1款为治疗肿瘤的药物。公司持续获得已上市新药销售收入分成。目前公司另有2款药物处于上市申请阶段。

公司持续实施“长尾”战略并不断提高大药企份额。2023年,来自于全球前20大制药企业收入持续保持高速增长达到161.1亿元,剔除特定商业化生产项目后同比增长44%;来自于全球其他客户收入保持增长态势,同比增长18%,达到242.3亿元。公司横跨药物开发价值链的独特定位,使得公司能够“跟随客户”、“跟随分子”并实现更大的协同效应。2023年,使用公司多个业务部门服务的客户贡献收入374.7亿元,剔除特定商业化生产项目后同比增长27%,占公司收入比例进一步上升,达到93%。

盈利预测。我们预计CRO与CDMO行业景气度持续上行,公司充分发挥“一体化、端到端”的研发服务平台优势,在能力和规模方面为客户赋能,有望实现全线业务的全面增长。考虑到外部环境的不确定性,以及全球生物医药投融资的回复传到到公司业绩需要一定的时间周期,我们下调盈利预测,预计2024-2026年EPS分别为3.26、3.67、4.17元(24-25年原预测为3.78、4.40元)。公司作为行业内国际化的龙头,参考可比公司估值,我们认为给予24年25倍PE比较合理(不变),对应目标价81.60元(-14%),维持“优于大市”评级。

风险提示。中美地缘政治风险升级致海外业务受限,业务不达预期风险;行业竞争恶化风险;药企研发费用下降风险;汇率波动风险;核心技术人员流失。

微信扫一扫-立即使用

微信扫一扫-立即使用