中心思想

本报告对药明康德(603259 CH)进行了更新,核心观点如下:

-

业务发展稳健: 药明康德在2023年业务发展稳健,尤其在TIDES业务方面表现突出,收入显著增长,且在药物安全评估和SMO业务领域保持领先地位。

-

积极应对地缘政治风险: 公司管理层积极与客户合作,确保业务连续性,并强调公司不涉及人类基因组学领域,与任何政治或军事组织无关联,从而降低地缘政治风险带来的不确定性。

-

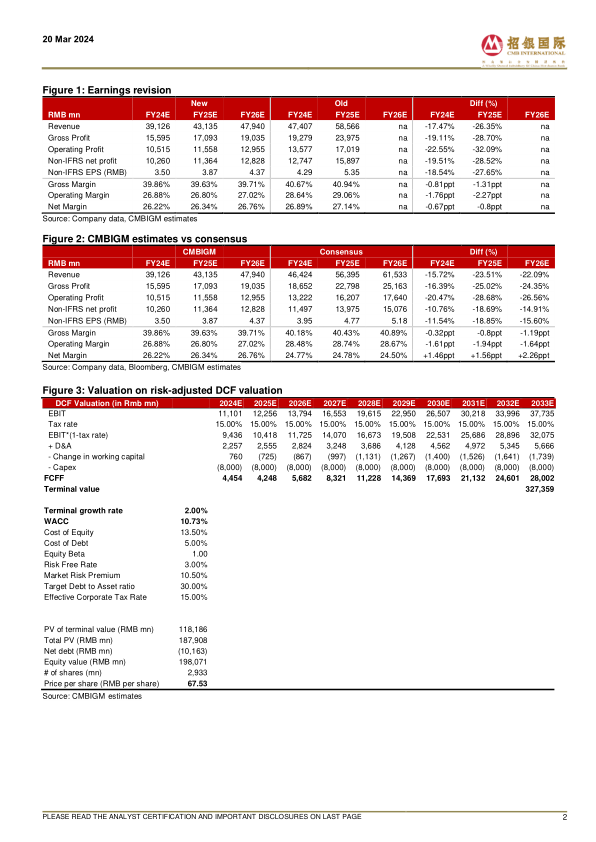

维持买入评级: 考虑到地缘政治风险带来的不确定性,将目标价从116.01人民币下调至67.53人民币,但维持买入评级,基于DCF模型,预测未来几年收入和净利润将保持增长。

主要内容

2023年业绩回顾

药明康德2023年收入为403亿元人民币,同比增长2.5%;归属于上市公司股东的经常性净利润为97亿元人民币,同比增长16.8%;经调整的非IFRS净利润为109亿元人民币,同比增长15.5%。剔除COVID-19商业化项目收入,公司收入同比增长25.6%。

业务发展亮点

-

TIDES业务增长显著: 凭借32k L的固相合成器产能,多肽生产的TIDES业务收入同比增长64.4%,2022年同比增长337%。截至2023年12月,TIDES业务的积压订单同比增长226%。

-

药物安全评估和SMO业务领先: 药物安全评估和SMO业务收入分别同比增长27.3%和26.1%,进一步巩固了在各自市场的领先地位。

-

DDSU获得新药批准: DDSU在2023年获得NMPA批准了三款为客户开发的新药,另有两款处于NDA审查阶段,并开始获得特许权使用费收入。

确保业务连续性

药明康德管理层重申公司不参与人类基因组学领域,与任何政治实体、政府或军事组织没有联系,不对任何国家构成国家安全威胁。客户关系保持稳固,部分客户正在就后期阶段项目的长期合同进行讨论。

股份回购计划

药明康德已注销2023年H股奖励计划下的12亿元人民币H股。继2023年2月完成10亿元人民币A股回购后,公司正在进行另一次10亿元人民币的A股回购。

盈利预测与估值调整

考虑到地缘政治风险带来的不确定性,将目标价从116.01人民币下调至67.53人民币(基于10年期DCF模型,WACC为10.73%,终值增长率为2.0%)。预计2024E/25E/26E收入将分别同比增长-3.0%/+10.3%/+11.1%,调整后的非IFRS净利润将分别同比增长-5.5%/+10.8%/+12.9%。

总结

本报告分析了药明康德2023年的业绩和业务发展情况,强调了公司在TIDES业务、药物安全评估和SMO业务方面的优势。同时,报告也关注到地缘政治风险对公司估值的影响,并下调了目标价,但维持了买入评级。报告认为,药明康德通过积极与客户合作、确保业务连续性以及股份回购等措施,有望应对地缘政治风险带来的挑战,并在未来几年保持增长。

微信扫一扫-立即使用

微信扫一扫-立即使用