药明康德(603259)

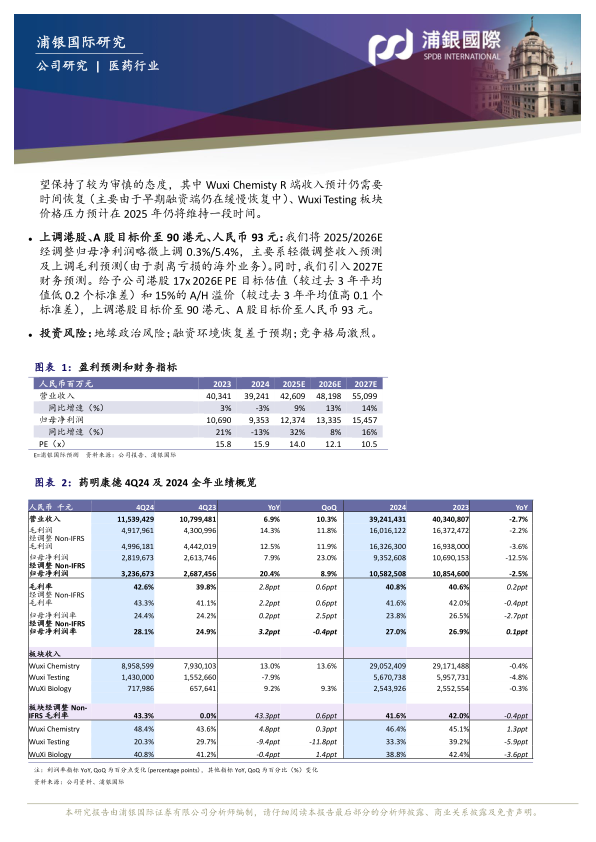

公司2024年/4Q24业绩符合预期,但新签订单进一步提速是正面惊喜之一:2024年实现收入人民币392.4亿元(-2.7%YoY,剔除新冠商业化项目后+5.2%YoY),接近此前指引中间值;经调整Non-IFRS归母净利润105.8亿元(-2.5%YoY),经调整Non-IFRS归母净利润率为27%,同比基本持平,符合此前指引。2024年资本开支符合指引,自由现金流好于此前指引。4Q24公司实现收入115.4亿元(+6.9%YoY,+10.3%QoQ),经调整Non-IFRS归母净利润32.4亿元(+20.4%YoY,+8.9%QoQ),经调整归母净利润率同比上升3.2ppts达到28.1%。2024年底公司在手订单达到493.1亿元(+47%YoY),较9月底在手订单增速(+35.2%YoY)进一步提速,即使剔除非持续经营(海外Wuxi ATU+美国器械测试业务),持续经营业务于2024年全年新签订单增速仍然高达30%YoY,远高于海外竞争对手和国内主要竞争对手,侧面证明公司强大的执行力和国际竞争力。

2025年指引符合市场预期,但额外10亿元特殊分红及10亿元A股回购是正面惊喜之二:2025年持续经营业务收入有望实现415-430亿元(+10%-15%YoY),经调整non-IFRS归母净利率进一步提升,2025年Capex预计达到70-80亿元,自由现金流达到40-50亿元。在维持30%常规年度现金分红基础上,公司将额外一次性派发10亿元特殊分红,同时在2025年将回购10亿元A股,管理层表示A股回购后预计将注销股份。此外,公司拟推出2025年H股奖励信托计划,额度为15-25亿港元(取决于收入完成目标),该计划的H股将由公司通过市场内交易以现行市场价格进行购买,不会稀释现有股东权益。我们很欣喜看到公司在回馈股东所做的额外努力,预计市场对此将反馈积极,有助于推动公司股票上涨。

小分子D&M收入和TIDES业务仍然是收入增长的主要驱动力:4Q24Wuxi Chemistry实现不错的同比环比增速(+13%YoY,+13.6%QoQ),主要得益于小分子D&M收入持续增长(+16.1%YoY,+6.3%QoQ),TIDES收入继续实现强劲增长(+67.9%YoY,+53.4%QoQ)。全年维度来看,小分子D&M收入实现178.7亿元(剔除新冠商业化项目+6.4%YoY);TIDES业务收入实现58亿元(+70.1%YoY),超出此前提供的60%YoY指引。展望2025年,管理层表示小分子D&M收入和TIDES业务仍然是收入增长的主要驱动力,其中TIDES业务预计将维持超过60%YoY的收入增速。与此同时,管理层对于其他早期业务展望保持了较为审慎的态度,其中Wuxi Chemisty R端收入预计仍需要时间恢复(主要由于早期融资端仍在缓慢恢复中)、Wuxi Testing板块价格压力预计在2025年仍将维持一段时间。

上调港股、A股目标价至90港元、人民币93元:我们将2025/2026E经调整归母净利润略微上调0.3%/5.4%,主要系轻微调整收入预测及上调毛利预测(由于剥离亏损的海外业务)。同时,我们引入2027E财务预测。给予公司港股17x2026E PE目标估值(较过去3年平均值低0.2个标准差)和15%的A/H溢价(较过去3年平均值高0.1个标准差),上调港股目标价至90港元、A股目标价至人民币93元。

投资风险:地缘政治风险;融资环境恢复差于预期;竞争格局激烈。

微信扫一扫-立即使用

微信扫一扫-立即使用