中心思想

迈克生物2018年中报业绩概览

迈克生物在2018年上半年实现了显著的业绩增长,营业收入同比增长47.82%,归母净利润同比增长20.18%,扣非归母净利润同比增长24.50%,整体表现符合市场预期。公司在体外诊断(IVD)行业保持“谨慎推荐”评级,主要得益于其在化学发光等高景气细分领域的领先地位以及全产业链布局和高效的渠道扩张策略。

核心增长驱动与市场地位

公司业绩增长的核心驱动力在于其全产业链的战略布局、自产产品特别是化学发光试剂的强劲销售,以及覆盖全国的广泛渠道网络和新商业模式的有效推进。化学发光作为IVD领域景气度最高的细分市场,迈克生物凭借其在国内市场份额排名第三的优势,持续贡献主要利润。同时,公司积极的研发投入和多元化的诊断技术平台,为其未来3-5年的持续增长奠定了坚实基础。

主要内容

2018年半年度业绩表现

- 营收与利润双增长: 迈克生物发布2018年半年度报告显示,上半年实现营业收入12.46亿元,同比大幅增长47.82%。归属于母公司所有者的净利润为2.30亿元,同比增长20.18%;扣除非经常性损益后的归母净利润亦达到2.30亿元,同比增长24.50%。公司业绩增长符合市场预期,其中第二季度营收增速更是高达51.55%。

全产业链布局与业绩增长驱动

- 产品结构优化与利润贡献: 上半年,公司代理产品收入同比增长57.96%,而自产产品销售收入同比增长32.28%。值得注意的是,自产产品贡献了主要的利润,毛利达到3.66亿元。其中,生化试剂收入同比增长31.89%,化学发光试剂收入同比增长34.67%,其他自产试剂收入同比增长52.61%,显示出自产产品线的强劲增长势头。

- 研发投入与未来增长点: 公司持续积极投入研发,上半年研发投入占自产产品收入的14.38%,同比增长61.98%。未来3-5年,公司业绩的主要增长点预计将集中在化学发光、血球及其他新增自产产品领域。

化学发光市场高景气与公司多元化平台

- 化学发光市场地位: 化学发光是体外诊断(IVD)领域市场份额占比最高的细分领域,约为33%。2017年国内市场规模约为195亿元,增速超过20%,是IVD中景气度最高的领域。迈克生物在国内化学发光市场的份额排名第三,显示出其在该领域的领先地位和竞争优势。

- 全面的诊断技术平台: 迈克生物是国内IVD企业中产品品种最丰富的企业之一,已成功建立了包括生化诊断、免疫诊断、分子诊断、血球诊断、快速检测、病理诊断、基因测序以及生物原料等在内的多元化技术平台,形成了全面的产业链布局。

渠道网络扩张与新商业模式效应

- 广泛的销售网络: 公司目前拥有13家渠道子公司和12个办事处,业务覆盖中国除香港、澳门、台湾以外的所有区域,构建了广泛的销售网络。

- 终端客户覆盖: 迈克生物的国内终端客户数量已超过6500家,其中二级以上医院用户超过2800家,三级以上医院用户接近1000家。这种深厚的客户基础和渠道外延扩张,结合新商业模式的持续推进,共同促进了公司产品的放量。

投资建议与风险提示

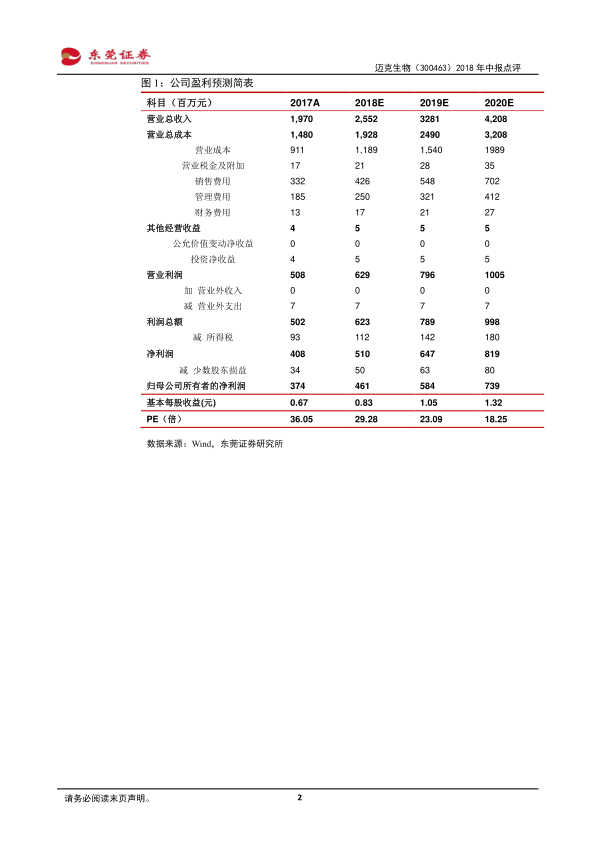

- 盈利预测与评级: 东莞证券预计迈克生物2018年和2019年的基本每股收益(EPS)分别为0.83元和1.05元,对应的市盈率(PE)分别为29.28倍和23.09倍。基于此,维持对公司“谨慎推荐”的投资评级。

- 主要风险: 报告提示了潜在风险,包括行业竞争加剧、产品放量不及预期以及并购整合不及预期等。

盈利预测与估值分析

- 财务数据展望: 报告提供了迈克生物2017年实际以及2018年至2020年的盈利预测简表。预计公司营业总收入将从2017年的19.70亿元增长至2020年的42.08亿元;归母公司所有者的净利润将从2017年的3.74亿元增长至2020年的7.39亿元;基本每股收益也将从2017年的0.67元增长至2020年的1.32元,显示出持续的增长潜力。

总结

迈克生物在2018年上半年展现出强劲的业绩增长,营业收入和净利润均实现显著提升,符合市场预期。公司业绩的稳健增长主要得益于其在体外诊断(IVD)领域的全产业链布局、自产产品(特别是化学发光试剂)的优异表现,以及高效的渠道扩张和新商业模式的推进。化学发光作为IVD行业的高景气细分领域,迈克生物凭借其领先的市场地位和多元化的诊断技术平台,为未来的持续发展奠定了基础。尽管面临行业竞争加剧、产品放量不及预期和并购整合风险,但基于其稳健的财务表现和清晰的增长战略,分析师维持了“谨慎推荐”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用