中心思想

本报告对乐普医疗(300003.SZ)的三季报进行了跟踪分析,核心观点如下:

-

业绩增长与费用控制: 公司业绩延续快速增长态势,主要受益于NeoVas上市贡献业绩增量以及原料药国内外需求旺盛。同时,期间费用控制良好。

-

医疗器械板块的增长动力: 可降解支架NeoVas优势明显,助力医疗器械板块高速率增长,成为业绩增长的重要驱动力。

-

制剂业务的未来展望: 原料药业务国内外需求旺盛,制剂业务受集采影响增速放缓,但随着氯吡格雷与阿托伐他汀钙中选带量集采扩面,制剂业务增速有望逐步回升。

主要内容

业绩延续快速增长,期间费用控制良好

-

营收与利润双增长: 2019年前三季度,乐普医疗实现营业收入58.80亿元,同比增长28.25%;归属于上市公司股东净利润16.12亿元,同比增长40.99%。第三季度,公司实现营业收入19.59亿元,同比增长20.17%;归属于上市公司股东净利润4.57亿元,同比增长36.91%。

-

费用控制得当: 公司前三季度期间费用率为43.48%,同比下降1.44个百分点,费用控制良好。研发费用同比增长35.24%,主要系公司加快医疗器械产品和人工智能技术的研发力度,持续推进原料药研发,以及其他研发项目有序开展所致。

可降解支架 NeoVas 优势明显,助力医疗器械板块高速率增长

-

医疗器械板块高速增长: 前三季度医疗器械板块累计实现营收26.53亿元,同比增长27.24%,为近年来最快增长。其中,第三季度医疗器械营收9.07亿元,同比增长31.67%。

-

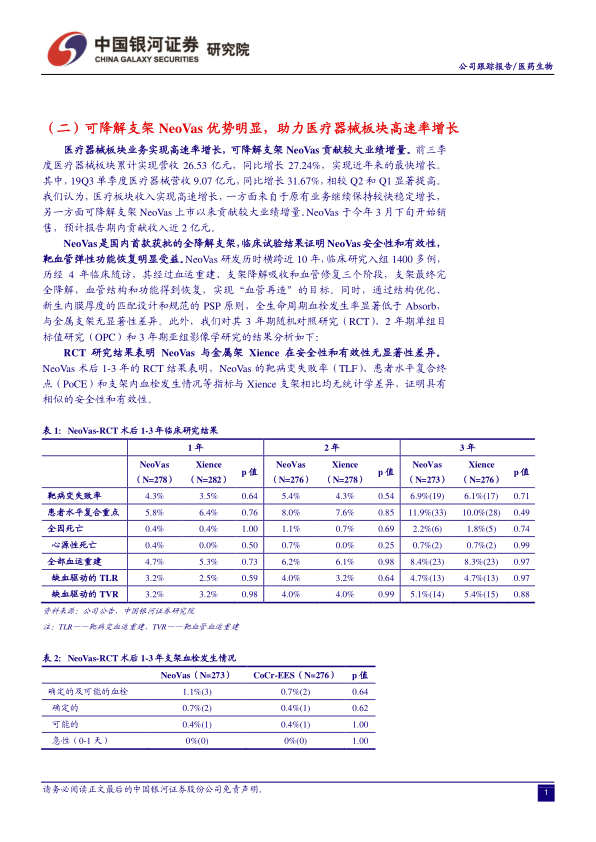

NeoVas贡献显著: 可降解支架NeoVas上市以来贡献较大业绩增量,预计报告期内贡献收入近2亿元。临床试验结果证明NeoVas安全性和有效性,靶血管弹性功能恢复明显受益。

原料药国内外需求旺盛;两大主力品种中选带量集采扩面,制剂业务增速有望逐步回升

-

原料药业务增长强劲: 报告期内原料药业务累计实现收入5.46亿元,同比增长46.01%。

-

制剂业务增速有望回升: 氯吡格雷与阿托伐他汀钙中选国家带量集采扩面,公司将分享2大品种在中选省份约70%的市场份额,制剂业务增速有望逐步回升。

总结

乐普医疗2019年前三季度业绩保持高速稳健增长,公司已发展成为心血管大健康全生态平台型企业。医疗器械板块原有产品有望保持稳定增长,NeoVas将推动业绩实现跨越式增长。药品板块在抗凝、降压和降脂领域的布局持续完备,受益集采扩面,氯吡格雷和阿托伐他汀钙市占率有望大幅提升,未来有望贡献稳定的现金流。公司在医疗服务和新型医疗领域的布局亦将加速销售渠道下沉,促进各细分业务协同发展。公司战略布局肿瘤免疫治疗领域并搭建行业竞争壁垒,未来有望成为业绩长期高速增长的新动能。

微信扫一扫-立即使用

微信扫一扫-立即使用