中心思想

业绩驱动与战略布局

海王生物2018年上半年通过积极的医药流通渠道商并购整合,实现了营业收入和净利润的高速增长。公司在“两票制”政策背景下,迅速扩大了医药商业板块的市场份额,并建立了覆盖多省份的业务体系。同时,公司在创新药研发和高端医疗服务(如肿瘤质子治疗中心)方面也取得了阶段性进展,展现了多元化的战略布局。

财务挑战与现金流优化

尽管营收和净利润表现亮眼,但由于流通渠道业务应收账款规模扩大,导致公司财务费用显著增加,一定程度上拖累了业绩增速。然而,公司正积极通过多元化融资渠道优化资本结构,并已在2018年第二季度实现了经营性现金流的环比改善,预示着未来现金流状况有望持续向好。

主要内容

2018年上半年经营概况

财务表现强劲增长

海王生物于2018年8月27日发布了2018年中期报告,报告显示公司上半年营业收入达到175.51亿元,同比大幅增长90.32%。归属于母公司净利润为3.27亿元,同比增长38.66%;扣除非经常性损益后的净利润为2.90亿元,同比增长21.89%。每股收益(EPS)为0.12元,较去年同期增长38.76%。

核心业务分析与财务状况

医药流通业务高速扩张与业绩增长

- 并购整合驱动营收增长: 在“两票制”政策背景下,公司顺应行业趋势,加快医药流通渠道商的整合并购步伐。2018年上半年,公司成功并购了29家渠道商,使其医药商业板块营收达到170.5亿元,同比增长92.03%,成为公司整体营收高速增长的主要驱动力。目前,公司已建立起覆盖20多个省份的医药商业业务体系。

- 净利润增速低于收入增速: 尽管净利润实现增长,但其增速(38.66%)显著低于营业收入增速(90.32%)。

财务费用压力与现金流改善

- 应收账款规模扩大导致财务费用激增: 截至2018年中期,公司应收账款高达169亿元,占总资产的比例提升至47.86%,较上年同期增加4.87个百分点。巨额的应收账款不仅拖累了公司的现金流,也导致上半年财务费用达到3.00亿元,同比激增223.61%,对公司业绩造成较大压力。

- 积极优化融资渠道: 为应对资金压力,公司积极拓展和优化融资渠道,包括成立“海王生物1期应收账款债权资产支持专项计划”募资9.87亿元,发行非公开公司债第一期募资8亿元,并积极筹备2018年度配股公开发行募资,旨在优化资本结构,降低资产负债率。

- 经营性现金流显著改善: 2018年第二季度,公司经营性现金流净额为+1.08亿元,相比第一季度(-10.58亿元)有明显改善,预示着公司现金流状况有望持续向好。

研发进展与肿瘤治疗战略布局

- 新药研发取得突破: 在新药研发方面,公司在研抗肿瘤新药“二甲苯磺酸萘普替尼片”的临床研究申请已获得美国FDA批准,并已启动美国I期临床试验,标志着公司在新药研发国际化方面迈出重要一步。

- 仿制药一致性评价有序推进: 仿制药方面,公司共开展了5个项目的一致性评价研究工作,其中2个项目已完成预生物等效性研究。

- 布局高端肿瘤质子治疗: 公司于2016年入股美国Provision Healthcare, LLC,并与其合资设立深圳中美海惠医疗,在中国境内独家经营Provision Healthcare质子治疗系统。目前,公司已与国内多家肿瘤医院和综合性三甲医院签署战略合作协议,积极推动质子治疗中心在中国的落地建设和运营。

盈利预测与投资评级

- 盈利预测: 基于公司现有业务情况,分析师假设公司2018年延续并购业务高速增长,并从2018年开始放慢节奏。预测公司2018年至2020年的每股收益(EPS)分别为0.31元、0.39元和0.47元。

- 估值与评级: 对应预测的EPS,公司估值分别为13倍、10倍和8倍。分析师维持对海王生物的“强烈推荐”评级。

风险提示

- 商誉减值风险: 鉴于公司大规模的并购活动,存在商誉减值的潜在风险。

- 行业政策风险: 医药行业政策变化可能对公司经营产生影响。

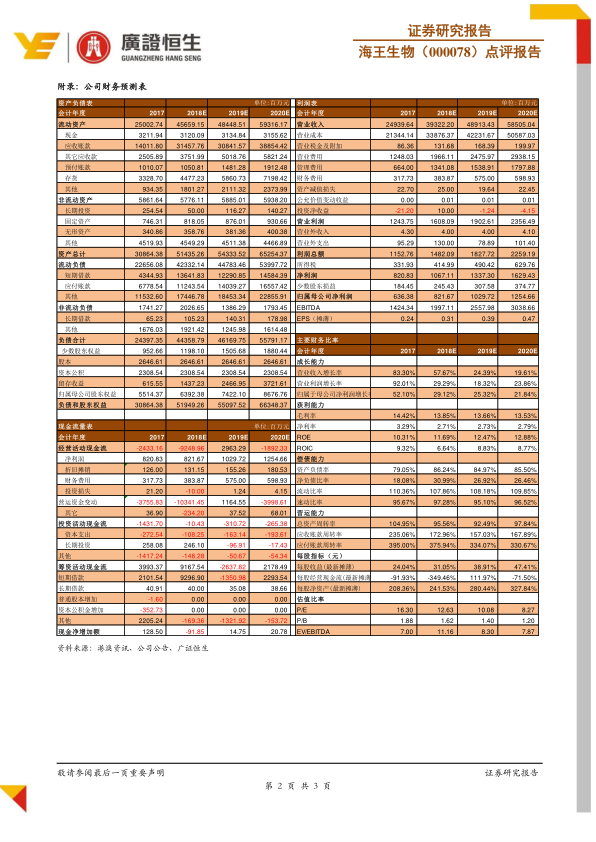

主要财务指标预测

| 会计年度 |

2017 |

2018E |

2019E |

2020E |

| 营业收入(百万元) |

24939.64 |

39322.20 |

48913.43 |

58505.04 |

| 同比(%) |

83.30% |

57.67% |

24.39% |

19.61% |

| 归属母公司净利润(百万元) |

636.38 |

821.67 |

1029.72 |

1254.66 |

| 同比(%) |

52.10% |

29.12% |

25.32% |

21.84% |

| 每股收益(元) |

0.24 |

0.31 |

0.39 |

0.47 |

| P/E |

16.30 |

12.63 |

10.08 |

8.27 |

| P/B |

1.88 |

1.62 |

1.40 |

1.20 |

总结

海王生物在2018年上半年展现了强劲的增长势头,营业收入和净利润均实现高速增长,这主要得益于公司在“两票制”政策背景下积极推进的医药流通渠道商并购整合战略。公司已成功建立起广泛的医药商业网络,并持续在创新药研发和高端医疗服务领域进行战略布局,特别是抗肿瘤新药的国际化临床试验和质子治疗中心的建设,为公司未来发展注入了新的增长动力。

然而,大规模并购带来的应收账款增加导致财务费用显著上升,对短期业绩增速构成压力。值得注意的是,公司已采取多项措施优化融资结构,并在2018年第二季度实现了经营性现金流的环比改善,表明其财务状况正逐步趋于健康。

综合来看,尽管存在商誉减值和行业政策风险,但鉴于公司在医药流通领域的领先地位、多元化的业务布局、研发进展以及现金流的改善趋势,分析师维持“强烈推荐”评级,并预计未来几年公司盈利能力将持续提升,估值具有吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用