乐普医疗(300003)

2021年中报:

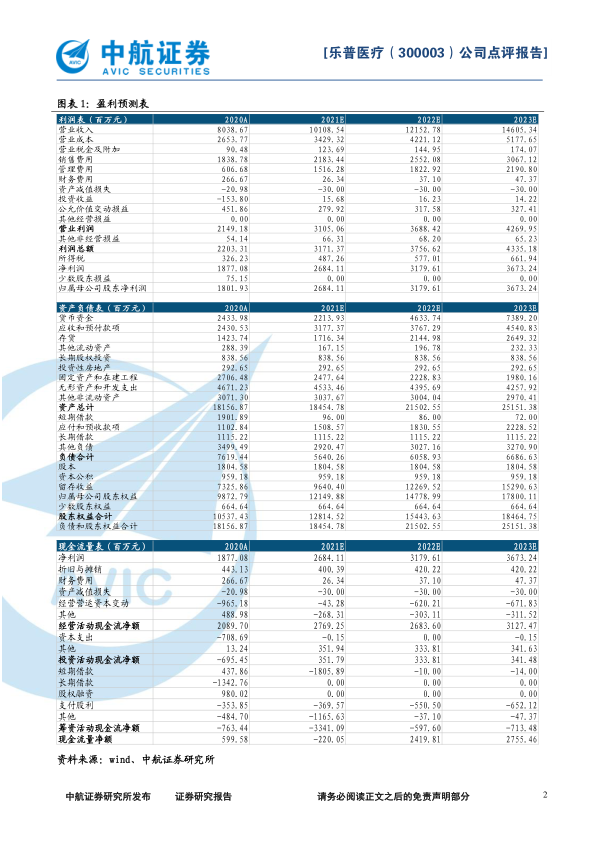

报告期内公司实现营业收入652,056.53万元,同比增长53.87%;利润总额217,193.59万元,同比增长56.03%;归属于上市公司股东的净利润172,581.44万元,同比增长51.34%;归属于上市公司股东的扣除非经常性损益的净利润171,764.31万元,同比增长54.12%;基本每股收益0.96元,同比增长49.42%。

医疗器械业务受益疫情,带动公司业绩高速增长。2021H公司医疗器械业务实现营业收入409,728.27万元,同比增长130.30%;毛利率61.03%,较去年同期减少了10.63个百分点。药品制剂业务实现营业收入155,914.43万元,同比增长0.82%;毛利率79.99%,较去年同期减少了4.42个百分点。医疗服务业务实现营业收入60,491.06万元,同比增长5.99%。2020年我国首次对高值耗材冠脉支架进行集采,公司药品板块受招标集采影响业绩承压,叠加公司2020年一季度业务受新冠疫情影响,公司器械、药品业务全年有所下滑,但公司大力发展心血管医疗服务及健康管理业务,全年业绩实现平稳增长。整体来看,受疫情驱动,新冠检测试剂业务高速增长,带动整体业绩快速提升,扣除疫情部分收入影响,公司医疗器械业务实现营收同比增长25.91%。

无植入产品大幅增长,抵消冠脉支架集采影响。2020年11月我国首次对冠脉支架开展全国范围集采,公司传统支架业务盈利能力显著下滑。报告期内,公司可降解支架、药物球囊、切割球囊等无植入创新产品实现营业收入36,386.63万元,同比增长1,951.55%,二季度环比增长75.58%,一定程度上抵消了集采对于公司冠脉支架产品集采的影响。未来伴随公司产品销售结构逐步优化,公司医疗器械业务有望得到进一步恢复。

国际化脚步加速,海外收入创新高。报告期内,公司海外收入占公司整体营业收入44.04%,同比增长229.44%,为公司历年最高。自公司2020年成立国际业务部以来,公司国际化进程持续推进,截至报告期内,公司拥有海外业务团队300人,营销网络触及120余个国家及地区。公司有望通过持续渗透海外市场,加深国际化布局,为公司提供更多业绩支撑。

投资建议:我们预计公司2021-2023年摊薄后的EPS分别为1.49元、1.76元和2.04元,对应的动态市盈率分别为16.82倍、14.20倍和12.29倍。公司作为我国高端医疗器械的龙头企业,内部业务结构有望逐渐优化,合理的产业和平台布局以及研发成果不断释放,维持买入评级。

风险提示:政策风险、研发低于预期的风险、集采风险

微信扫一扫-立即使用

微信扫一扫-立即使用