康辰药业(603590)

2025年年报和2026年一季报

2025年,公司实现营业收入9.15亿元,同比增长10.87%;实现归母净利润1.66亿元,同比增长293.13%;实现扣非后归母净利润1.62亿元,同比增长420.51%。2026年第一季度,公司实现营业收入2.15亿元,同比增长1.35%;实现归母净利润0.47亿元,同比增长6.10%;实现扣非后归母净利润0.46亿元,同比增长4.94%。

核心产品苏灵、密盖息销售收入持续增长,为公司业绩提供稳定支撑

2025年,公司核心产品“苏灵”实现营业收入6.68亿元,同比增长12.93%;销售数量同比增长19.96%,为公司业绩提供了稳定支撑。公司围绕苏灵产品推进“差异化体系打造”核心战略,自营营销团队规模稳步扩大,并以循证研究为基础,诠释了苏灵“聚而不栓、重构平衡”的核心机制,叠加数字化推广平台的深度应用,为业务持续增长奠定坚实基础。

2025年,“密盖息”实现营业收入2.46亿元,同比增长5.72%;其中中国大陆以外销量较2024年增长57%。通过对“密盖息”价值进行重塑,确立其“唯一兼具外周/中枢镇痛与抗骨吸收双重机制”的差异化优势,巩固其在骨质疏松相关疼痛管理中的首选地位,并以鼻喷剂为增长引擎,加速准入,深化品牌内涵以及探索多元渠道,“密盖息”市场份额有望巩固,可及性有望进一步提升,支撑公司整体业务持续增长。

金草片上市注册申请正在推进,有望成为公司中药板块的增长引擎

ZY5301(金草片)为中药1.2类创新药,用于治疗盆腔炎性疾病后遗症慢性盆腔痛,Ⅲ期临床试验达到主要研究终点,安全性和耐受性良好,不良事件发生率低。米内网数据库显示,2025年妇科炎症中成药市场规模71.7亿元。面对临床上缺乏针对CPP长效、安全干预方案的未满足需求,ZY5301致力于在盆腔炎性疾病后遗症慢性盆腔痛的缓解与治疗上提供“高等级循证证据”。ZY5301上市后有望凭借扎实的临床数据成为公司中药板块的增长引擎。

KC1036临床研究布局全面,KC1086全球进度领先

公司的KC1036为化药1类抗肿瘤创新药,通过抑制VEGFR2、AXL等多靶点实现抗肿瘤活性,正在针对消化系统肿瘤、胸腺肿瘤、儿童尤文肉瘤等多个适应症开展临床研究。包括:截至目前,KC1036临床试验已有超过350例受试者入组。儿童用药方面,2025年9月,KC1036成为国内首批首个被CDE正式纳入《儿童抗肿瘤药物研发鼓励试点计划(星光计划)》的品种。联合给药方面,KC1036联合PD-1+化疗一线治疗食管鳞癌、联合PD-1一线维持治疗食管鳞癌以及联合PD-1/PD-L1治疗晚期实体肿瘤的临床研究正在拓展。在Ⅲ期临床研究方面,KC1036治疗晚期胸腺癌以及二线治疗晚期食管鳞癌的关键性Ⅲ期临床试验获得CDE批准。

KC1086是公司首个完全自主研发的创新药,同时也是全球首个进入临床试验的KAT6/7双靶点小分子抑制剂,已于2025年8月启动I期临床试验,并成功获得美国FDA的新药临床研究默许,为公司国际化研发布局奠定了坚实基础。

早期管线方面,基于公司新药研发小分子技术平台,KC1101是一款全新的TACC3抗肿瘤小分子药物,KC5827是公司自主研发的新一代外周限制性CB1受体反向激动剂,相较全球同靶点在研品种以及GLP-1类减重药物,具有显著的差异化优势。

投资建议:

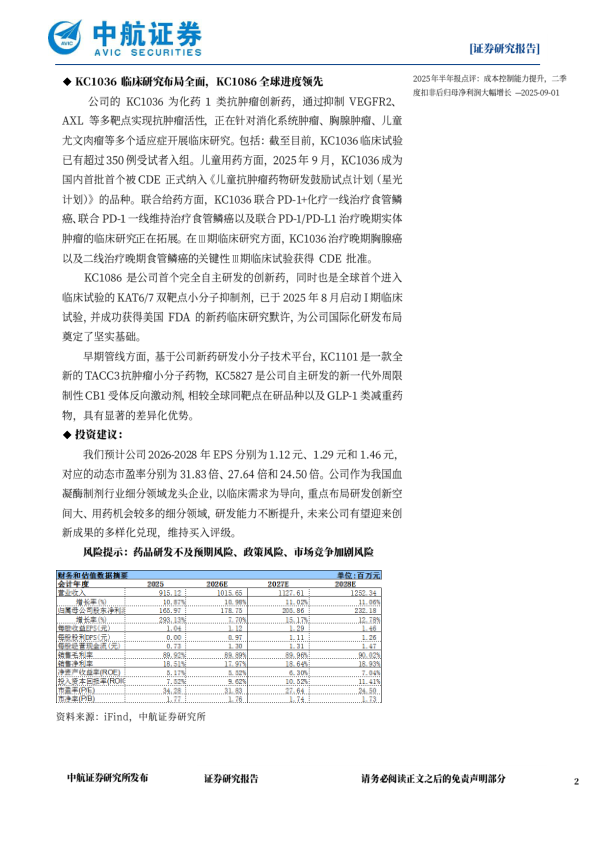

我们预计公司2026-2028年EPS分别为1.12元、1.29元和1.46元,对应的动态市盈率分别为31.83倍、27.64倍和24.50倍。公司作为我国血凝酶制剂行业细分领域龙头企业,以临床需求为导向,重点布局研发创新空间大、用药机会较多的细分领域,研发能力不断提升,未来公司有望迎来创新成果的多样化兑现,维持买入评级。

风险提示:药品研发不及预期风险、政策风险、市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用