华康医疗(301235)

事件:

华康医疗于近期发布 2023 半年报报告: 2023H1 公司实现收入 6.93 亿(+75.15%),归母净利润 0.23 亿(+40.10%),扣非归母净利润 0.18 亿(+31.38%);分季度看, 2023Q2 公司实现收入 4.53 亿(+71.29%),归母净利润 0.41 亿(+61.01%),扣非归母净利润 0.40 亿(+89.06%)。

核心业务医疗净化系统集成业务高速增长

分业务看:公司最主要的收入来源为医疗净化系统集成业务, 2023H1 该项业务收入为 5.84 亿元,占营业收入的 84.20%,较去年同期增长 88.45%;其余主要产品及服务类别包括医疗耗材销售、医疗设备销售、医疗净化系统的运维服务, 2023H1 收入分别为 0.64 亿元、 0.36 亿元、 0.08 亿元。

个别战略投入项目影响当期毛利率表现,研发投入持续加大

从盈利能力角度看: 2023H1 公司营业成本为 4.58 亿(+80.33%),主要系公司医疗净化系统集成业务收入增加,成本有所增长所致;受个别战略投入项目影响,毛利率为 33.96%,较去年同期降低 1.90pct。 2023Q2 公司营业成本为 2.87 亿(+72.18%),毛利率为 36.60%,较去年同期降低 0.33pct。

从费用端看: 2023H1 公司销售与管理费用分别较上年同期同比增长60.10%与 61.56%,主要系销售人员增长、营销及运维中心房租增加、管理人员薪酬增加、股份支付等支出所致;而相关费用率却有所下降, 2023H1公司销售、管理费用率分别为 11.42%(减少 1.07pct)和 11.78%(减少0.99pct)。公司研发投入持续加大, 2023H1 研发投入同比增长 101.96%,研发费用率 6.83%,较去年同期增加 0.91pct。

公司在手订单充足;实验室业务取得跨越式突破,有望构建公司第二条增长曲线

截止 2023 年 6 月末,公司顺利交付项目共计 16 个,在手订单从 2023Q1末的 21.84 亿进一步提升至 22.09 亿,其中净化集成业务订单 19.17 亿。随着国家科研投入的增加、利好政策的不断落地,相应的实验室建设行业市场规模也将随之增长。实验室建设行业市场规模从 2017 年的 202.0 亿元增加至 2022 年的 432.6 亿元,期间年均复合增长率达到 16.4%。预计到 2027年,中国实验室建设行业的市场将达到 623.0 亿元, 2022 年到 2027 年期间年均复合增长率将达到 7.6%。公司实验室业务已经实现跨越式突破,获取金额 2.40 亿元的实验室订单,有望构建公司第二条长期增长曲线。

投资建议与盈利预测

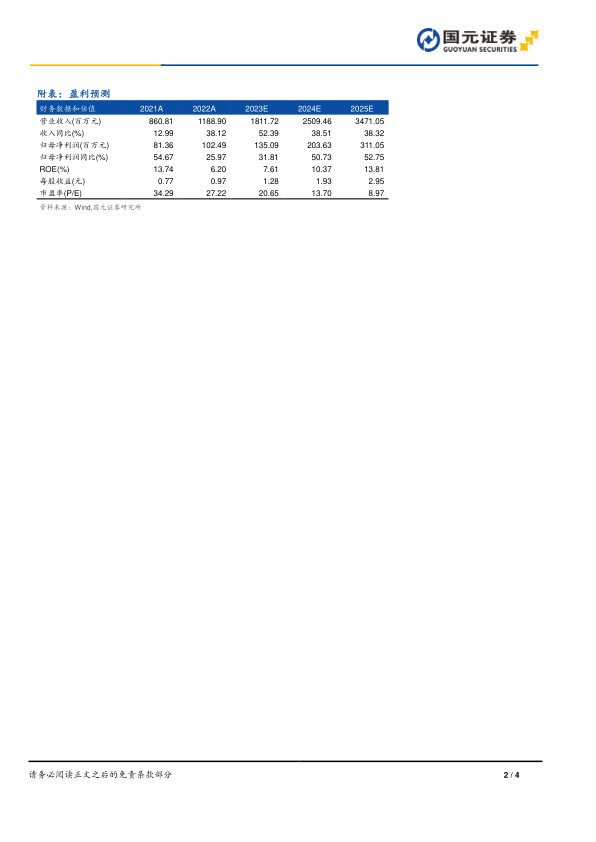

自 2021 年年中以来,在项目不断完工的前提下,公司在手订单持续维持高位,至 23H1 在手订单增至 22.09 亿。充足的在手订单保障公司业绩增长,我们预计公司 2023-2025 年营业收入 18.12/25.09/34.71 亿,增速分别为52.39%/38.51%/38.32%;归母净利润 1.35/2.04/3.11 亿,增速分别为31.81%/50.73%/52.75%; EPS 为 1.28/1.93/2.95 元/股,对应 PE 为20.65/13.70/8.97。维持“买入”评级。

风险提示

行业竞争加剧风险、主要业务资质无法续期的风险、新订单不确定性风险、应收账款回款问题及中标项目推进风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用