中心思想

业绩回暖与多元增长驱动

威高骨科在2024年上半年,尤其是在第二季度,展现出从集采影响中逐步恢复的积极态势。公司营收和归母净利润环比显著增长,主要得益于各产品线销量的持续提升和市场份额的扩大。关节业务线快速放量,脊柱、创伤、运动医学等业务也实现稳健增长,新业务如组织修复和脊柱微创表现亮眼,共同驱动了业绩的改善。

盈利能力提升与国际化布局

公司通过优化营销组织架构、精细化费用管理,有效降低了销售费用率,使得盈利能力逐季回升。同时,公司保持高强度研发投入,不断丰富产品矩阵,并积极拓展海外市场,建立专业团队,推动多国产品注册,为未来的持续增长和国际化发展奠定了基础。

主要内容

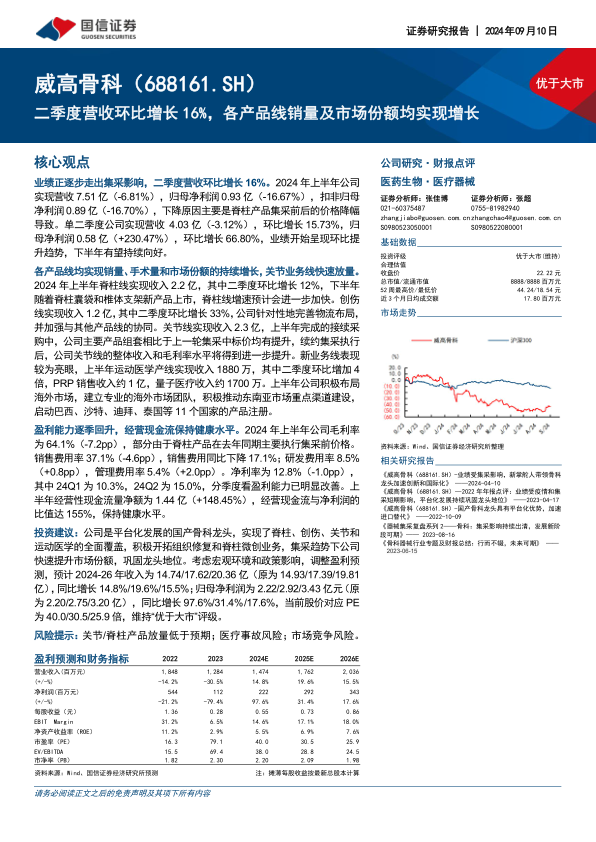

业绩逐步走出集采影响,二季度营收环比增长16%

2024年上半年,威高骨科实现营收7.51亿元,同比下降6.81%;归母净利润0.93亿元,同比下降16.67%。这一下降主要系脊柱产品在去年同期执行集采前价格所致。然而,单二季度公司业绩显著改善,实现营收4.03亿元,环比增长15.73%;归母净利润0.58亿元,环比增长66.80%。这表明公司业绩已呈现环比提升趋势,预计下半年将持续向好。

各产品线销量、手术量和市场份额持续增长,关节业务线快速放量

脊柱线

2024年上半年脊柱线实现收入2.2亿元,其中二季度环比增长12%。手术量同比增长15%,销量同比增长36%。随着“骨填充囊袋系统”和钛涂层“椎间融合器”等新产品获批上市,预计下半年脊柱线增速将进一步加快。

创伤线

上半年创伤线实现收入1.2亿元,其中二季度环比增长33%。手术量同比增长28%,销量同比增长25%。公司通过完善物流布局和加强产品线协同,有效提升了产品组套价格和市场竞争力。

关节线

上半年关节线实现收入2.3亿元,手术量同比增长21%,销量同比增长22%。在接续采购中,公司主要产品组套中标价相比上一轮集采均有提升,特别是膝关节产品价格提升明显,预计续约集采执行后,关节线的整体收入和毛利率水平将进一步提升。

运动医学产线

上半年运动医学产线实现收入1880万元,其中二季度环比增加4倍。手术量及销量较去年同期增加3倍,业务体量是同期的7倍。公司抓住集采机遇,利用可吸收带线锚钉等主打产品,快速提升市场占有率。

组织修复产线

上半年组织修复产线销量增长明显,PRP销售收入约1亿元。作为国内领先品牌,公司持续丰富产品适应症并增加临床科室覆盖。

脊柱微创产线

上半年脊柱微创产线积极进行市场开拓与布局,量子医疗收入约1700万元,同比增长显著。公司通过产品整合和差异化策略,客户覆盖数量为同期3倍,且我国脊柱微创手术市场存在巨大增长空间。

海外市场布局

公司积极布局海外市场,建立专业团队,推动东南亚市场渠道建设,并在巴西、沙特、迪拜、泰国等11个国家启动产品注册,涉及运动医学、脊柱、创伤和人工关节等产品,为海外市场准入做好准备。

销售费用率显著下降,盈利能力逐季回升

2024年上半年公司毛利率为64.1%,同比下降7.2个百分点,主要受脊柱产品集采价格影响。销售费用率下降4.6个百分点至37.1%,销售费用同比下降17.1%,得益于公司优化营销组织架构、渠道整合和费用精细化管理。研发费用率提升0.8个百分点至8.5%,研发费用同比增长3.2%。管理费用率上升2.0个百分点至5.4%。净利率为12.8%,其中24Q1为10.3%,24Q2为15.0%,分季度看盈利能力已明显改善。

经营现金流保持健康水平

2024年上半年经营性现金流量净额为1.44亿元,同比增长148.45%。经营现金流与净利润的比值达155%,保持健康水平,部分原因在于上半年收到2023年所得税汇算清缴退税及缴纳增值税同比减少。

保持高强度研发投入,丰富产品矩阵

2024年上半年研发费用为0.64亿元,同比增长3.13%,研发投入占营收比例为8.48%。公司围绕“新疗法/新技术/新材料、再生康复、智能辅助与3D打印”等领域进行拓展布局,聚焦脊柱微创、疼痛管理和肌骨康复等领域进行研发创新,并积极通过技术合作拓展新领域。

投资建议

公司作为平台化发展的国产骨科龙头,全面覆盖脊柱、创伤、关节和运动医学,并积极开拓组织修复和脊柱微创业务。在集采趋势下,公司快速提升市场份额,巩固龙头地位。考虑到国内骨科行业手术渗透率仍较低,未来有望保持稳健增长。国信证券调整盈利预测,预计2024-2026年收入分别为14.74/17.62/20.36亿元,同比增长14.8%/19.6%/15.5%;归母净利润分别为2.22/2.92/3.43亿元,同比增长97.6%/31.4%/17.6%。维持“优于大市”评级。

总结

威高骨科在2024年上半年,特别是第二季度,展现出强劲的业绩复苏势头,营收和净利润环比显著增长,逐步走出集采影响。公司各主要产品线,包括脊柱、创伤、关节和运动医学,均实现了销量、手术量和市场份额的持续增长,其中关节业务线表现尤为突出。同时,新业务如组织修复和脊柱微创也贡献了亮眼业绩。在财务方面,公司通过精细化管理有效降低了销售费用率,盈利能力逐季回升,经营现金流保持健康。此外,公司持续高强度研发投入以丰富产品矩阵,并积极拓展海外市场,为未来的可持续发展和国际化战略奠定了坚实基础。鉴于其平台化发展优势和市场份额的持续提升,公司被维持“优于大市”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用