康德莱(603987)

事件概述

2022年4月20日,公司发布2021年年度报告,2021年公司实现营业收入30.97亿元,同比增长17.07%,实现归母净利润2.91亿元,同比增长43.71%,扣非归母净利润2.57亿元,同比增长39.23%。

公司发布2021年度利润分配预案,拟用未分配利润向全体股东每10股分配现金红利人民币2.0元,共计派发现金红利人民币8820.04万元,占合并报表中归属于母公司股东净利润的30.27%。

核心业务增长稳定,海外市场持续开拓。2021年公司核心业务医疗器械制造板块实现营收30.87亿元,同比增长17.03%,在前期产能稳步释放、集采中标效应以及疫情催化下的注射器、注射针需求扩增等因素推动下,公司整体业绩稳步增长,其中成本针类产品营收同比增长33.67%,注射器类产品营收同比增长43.53%,介入类产品营收同比增长45.32%。此外,公司主动变革外贸销售模式,加强项目合作制,不仅通过海外设立子公司加强欧洲市场的自主品牌建设,还通过与欧美流通领域巨头深度合作,产品布局海外美国、欧洲等50多个国家和地区,2021年海外业务实现营收10.42亿元,同比增长24.91%,海外市场持续深化拓展。

公司经营质量持续向好,海外竞争力不断提升。2021年公司实现毛利率38.38%,同比略有下降0.2pct,净利润率13.54%,同比增长1.2pct,公司盈利能力持续提升。虽然自营出口业务受汇率影响导致该业务毛利率下降0.95pct以及医疗设备类(毛利率同比-7.48pct)、专用耗材类(毛利率同比-5.09pct)毛利率有所下滑,但凭借产品结构升级和自动化提升下的降本增效,2021年公司核心业务医疗器械制造板块实现毛利率38.40%,同比增加1.07pct。此外,公司不断拓展国际业务,产品结构优化带来海外业务毛利率逐步增长,2021年实现毛利率37.59%,较2020年增长2.77pct,海外竞争力持续提升。

低成本优势+消费创新助力公司持续成长蜕变。公司借助低成本优势,在医保控费、集采招标常态化背景下,积极参与产品招标,渗透空白市场,公司的留置针与功能型输液器等产品已成功纳入集采目录,以市占率较低的留置针为例,2019年预计国内市占率仅2.8%,凭借低成本优势和良好质量,2021年新增中标中西部及华北等地区集采项目,并通过集采供应渠道,带动整体产品销售放量;此外,公司于2021年10月获批国内首张美容针三类医疗器械注册证,并启动上市销售,在全国推动医美器械合规化大背景下,公司一次性注射美容包基于先发注册优势和扎实的销售网络,助力业绩换挡加速。同时,公司加大创新力度,2021年研发投入1.85亿元,研发投入占比达到5.98%,同比提升1.22pct,其中,新型产品一次性使用安全注射器/注射针等产品已完成510k注册提交,安全采血针、安全胰岛素笔配套用针、安全留置针等新品也将陆续上市,为产品迭代升级打下坚实基础。

强化生产能力建设,进一步夯实低成本优势。公司拟在2022年合计投入6.6158亿元用于强化规模化生产能力,涉及公司集团本部、浙江、广东和上海公司的各个项目,建设投入项目包括上海厂区(15000万元)、山东生产基地和学术培训中心(10000万元)、珠海厂区(5000万元)、北仑河厂区(4000万元)、上海厂区生产设备(6600万元)、浙江厂区生产设备(4630万元)以及公司本部的生产设备投入(2745万元)等。通过上述固定资产投入,有望更新部分落后生产设备,进一步提升生产运营能力,夯实公司低成本优势。

投资建议

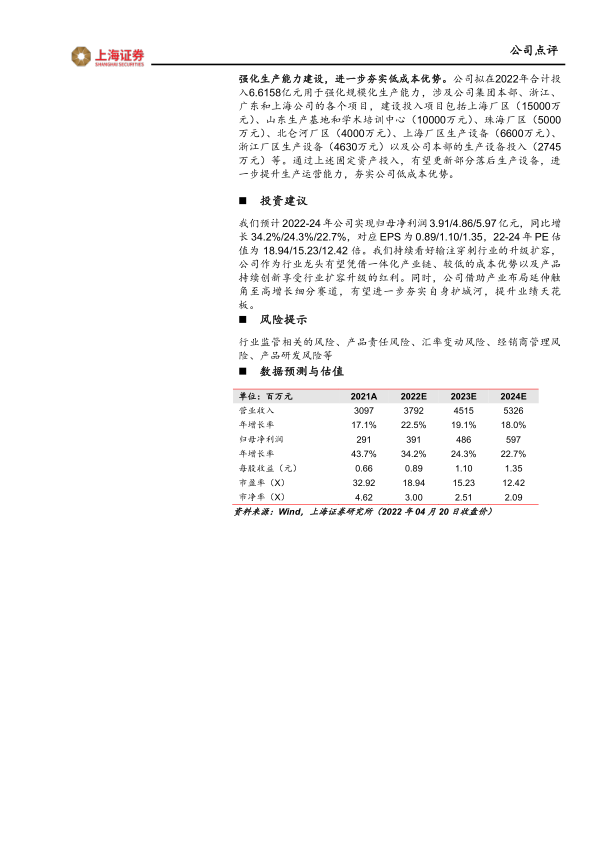

我们预计2022-24年公司实现归母净利润3.91/4.86/5.97亿元,同比增长34.2%/24.3%/22.7%,对应EPS为0.89/1.10/1.35,22-24年PE估值为18.94/15.23/12.42倍。我们持续看好输注穿刺行业的升级扩容,公司作为行业龙头有望凭借一体化产业链、较低的成本优势以及产品持续创新享受行业扩容升级的红利。同时,公司借助产业布局延伸触角至高增长细分赛道,有望进一步夯实自身护城河,提升业绩天花板。

风险提示

行业监管相关的风险、产品责任风险、汇率变动风险、经销商管理风险、产品研发风险等

微信扫一扫-立即使用

微信扫一扫-立即使用