中心思想

本报告对康弘药业2017年业绩进行了分析,认为其基本符合预期,并对公司未来发展趋势进行了展望。核心观点如下:

- 康柏西普医保放量,业绩有望加速增长: 康柏西普进入医保后,叠加销售费用率下降,将显著提升公司利润水平,预计未来几年仍将保持高速增长。

- 美国III期临床试验,打开国际市场空间: 康柏西普美国III期临床试验进展顺利,有望于2021年左右上市,成功后将成为首个国产重磅炸弹产品,打开国际市场空间。

主要内容

1. 公司业绩回顾与分析

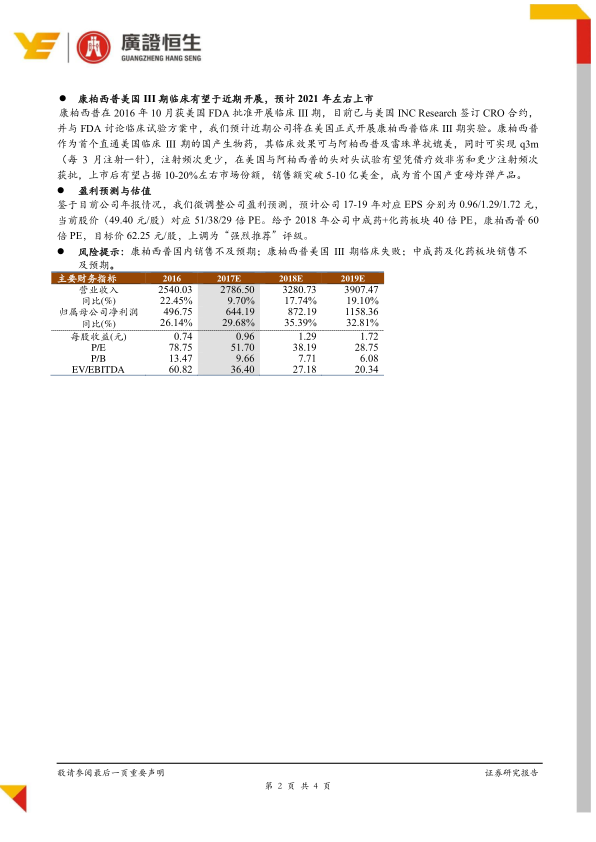

- 2017年业绩基本符合预期: 康弘药业2017年营业收入27.86亿元,同比增长9.7%,归母净利润6.44亿元,同比增长29.68%。业绩增长主要动力来源于康柏西普的快速增长以及加强费用管控带来的利润水平提升。

- 康柏西普销售额分析: 康柏西普销售额受到进入医保降价18%影响,全年增速预计在35%左右,对应营收约6.4亿。

2. 康柏西普未来增长动力分析

- 医保放量提升用量和渗透率: 进入国家医保后,患者使用康柏西普的负担大幅降低,预计人均使用支数提升30%,使用人群扩大45%。综合评估,预计2018年康柏西普有望同比增长60%,2019-2020年继续保持50%和40%的增长。

- 销售费用率下降提升净利率: 随着销售规模扩大,康柏西普的销售费用率将逐步下降,净利率提升至40%以上,贡献9亿以上净利润。

3. 康柏西普美国III期临床试验

- 临床试验进展顺利: 康柏西普已与美国INC Research签订CRO合约,并与FDA讨论临床试验方案中,预计近期将在美国正式开展临床III期实验。

- 市场前景广阔: 康柏西普作为首个直通美国临床III期的国产生物药,其临床效果可与阿柏西普及雷珠单抗媲美,上市后有望占据10-20%左右市场份额,销售额突破5-10亿美金。

4. 盈利预测与估值

- 盈利预测调整: 预计公司17-19年对应EPS分别为0.96/1.29/1.72元。

- 估值分析: 给予2018 年公司中成药+化药板块40 倍PE,康柏西普60 倍PE,目标价62.25元/股,上调为“强烈推荐”评级。

5. 风险提示

- 康柏西普国内销售不及预期

- 康柏西普美国 III 期临床失败

- 中成药及化药板块销售不及预期

总结

本报告认为康弘药业2017年业绩基本符合预期,康柏西普医保放量叠加销售费用率下降,有望加速增长,美国III期临床试验进展顺利,未来市场空间广阔。维持“强烈推荐”评级,但需关注康柏西普销售不及预期以及临床试验失败等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用