中心思想

康柏西普潜力巨大,有望超越雷珠单抗

本报告的核心观点是康弘药业的重磅品种——康柏西普具有巨大的市场潜力,有望在未来超越雷珠单抗。理由如下:

-

市场前景广阔: 康柏西普国内峰值销售额预计超过70亿元,海外峰值超过7亿美元。

-

竞争优势明显: 康柏西普在用量和频次上具有潜在优势,海外临床实验设计亮点颇多。

-

业绩有望释放: 可转债转股价格已锁定,募投资金将用于康弘国际生产及研发中心建设项目等,后续业绩有望释放。

盈利能力稳健增长,投资评级为“买入”

报告预测公司未来几年收入和利润将保持稳健增长,并首次覆盖,给予“买入”评级。

-

业绩预测: 预计公司19-21年收入分别为32.57/36.96/46.00亿元,归母净利润分别为7.18/9.01/11.18亿。

-

投资评级: 首次覆盖,给予“买入”评级。

主要内容

一、 康弘药业:突破

康弘药业是一家以药品和医疗器械研发、生产与销售为主营业务的公司。2019年公司实现营业总收入32.57亿元,同比增长11.65%;实现归母净利润7.18亿元,增长3.35%。其中,康柏西普单品种营收约占36%左右,增长约31%至11.5~11.7亿。

二、 康柏西普:超越

眼底用药对比:康柏西普结构优势明显

目前全球上市的眼底抗VEGF用药有雷珠单抗、阿柏西普和康柏西普。康柏西普为康弘药业研发,是全世界第三个、我国第一个抗VEGF眼底用药。康柏西普结构与阿柏西普相似,但结合能力更强。

医保适应症:新增DME适应症,放量弹性大

2019年11月底,国家医疗保障局发布公告,雷珠单抗、康柏西普和阿柏西普自2020年1月1日起正式被列入《国家基本医疗保险、工伤保险和生育保险药品目录(2019 年版)》,适应症包括治疗成人糖尿病性黄斑水肿(DME)等。康柏西普的DME适应症新进入医保,放量的弹性最大。

销售额预测:2020年有望超越雷珠单抗

2018年,雷珠单抗最大的适应症DME获批上市,截至2018年底共获批4个适应症,相当于雷珠单抗面向了100%的患者眼睛数,而康柏西普仅37%。但是,从2018年样本医院的销售情况来看,康柏西普已基本追平雷珠单抗的销售额。我们认为2020年康柏西普的销售有望首次超越雷珠单抗。

市场份额:未来将强势维持

康柏西普由于其优秀的疗效和性价比以及突出的销售下沉能力,未来有望持续超越雷珠单抗,考虑后续阿柏西普的竞争,预计康柏西普将维持现有的市场份额,而雷珠单抗的份额将下降,阿柏西普份额上升。

海外临床:头对头实验,证明用量更小、频次更低

2018年5月,正式启动在美国开展康柏西普玻璃体腔眼用注射液临床试验项目,将进行康柏西普与阿柏西普的“头对头”III期研究。康弘药业的海外临床实验设计亮点颇多,旨在证明康柏西普用量更小、频次更低。

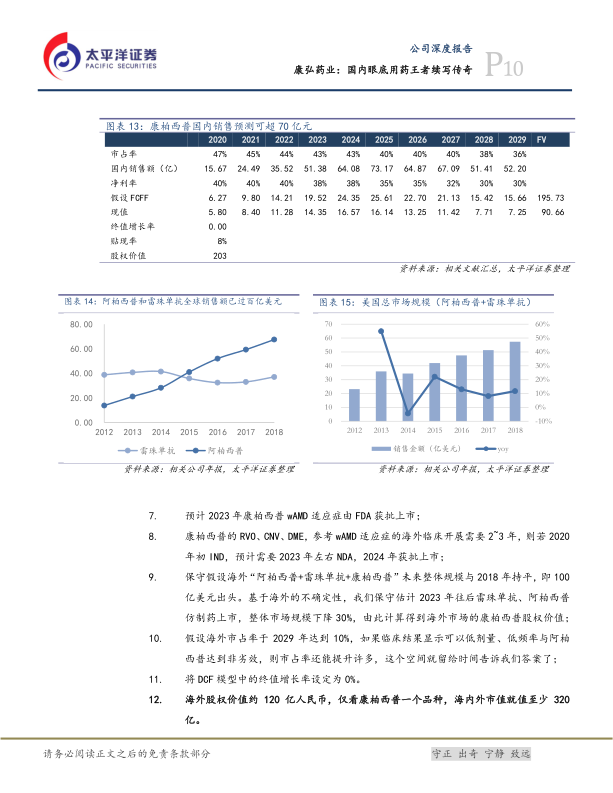

销售峰值:海内外合计120亿

我们认为国内的流行病数据有一些滞后,缺乏较为权威的数据,多方比较之后,起始数据主要仍参考康弘药业上市时南方所做的测算。我们认为该数据有可能较实际情况低估。我们做了相应的DCF测算:峰值超过70亿人民币,股权价值超过200亿。海外股权价值约 120 亿人民币,仅看康柏西普一个品种,海内外市值就值至少 320 亿。

三、 可转换公司债券:转股价格已锁定,后续业绩有望释放

可转换公司债券方案:募资16.3亿元,用于多个项目

康弘药业本次发行可转换公司债券募集资金16.3亿元,将分别用于KH系列生物新药产业化建设项目、康柏西普沿用注射液国际Ⅲ期临床实验及注册上市项目、康弘国际生产及研发中心建设项目(一期)、济生堂技改配套生产项目。

在研项目:聚焦眼科、神经系统用药

康弘药业一直以来都聚焦眼科、神经系统用药,我们能看到的研发管线中除了3个肿瘤用药之外也都是在这两个领域中的。

四、 盈利预测及估值

盈利预测:收入稳健增长

2019E/2020E/2021E年营业收入同比增长12%/13%/24%,其中,康柏西普营收分别增长33%/34%/56%,销量增长33%/71%/56%。

估值及投资建议:给予“买入”评级

康柏西普新批适应症进入医保,销售有望提速,海外适应症临床快速推进,中化药业务逐步企稳,稳健增长可期。预计公司19-21年收入分别为32.57/36.96/46.00亿元,增速分别为11.69%/13.47%/24.44%,归母净利润分别为7.18/9.01/11.18亿,增速为3.39%/25.43%/24.09%。截止至2020年3月16日,公司的收盘价为36.06元,对应的2019年-2021年PE分别为45/36/29。首次覆盖,给予“买入”评级。

五、 风险提示

新产品研发失败、销售不及预期、药品降价风险

总结

本报告深入分析了康弘药业的核心产品康柏西普的市场前景和竞争优势,并结合公司的财务数据和在研项目,对公司的未来发展进行了预测。报告认为,康柏西普具有巨大的市场潜力,有望在未来超越雷珠单抗,成为公司业绩增长的重要驱动力。同时,公司在眼科和神经系统用药领域的研发投入也将为公司的长期发展奠定坚实的基础。基于以上分析,报告首次覆盖,给予康弘药业“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用