康弘药业(002773)

事件: 公司发布 2020 年三季报, Q1-Q3 实现营收 233.48 亿元,同比减 2.56%,归母净利润 5.79 亿元,同比增 4.85%, 扣非后归母净利润 5.22 亿元, 同比增 3.57%, EPS 为 0.66 元;第三季度实现营收9.55 亿元, 同比增 7.15%, 归母净利润 2.44 亿元,同比增 15.32%,扣非后归母净利润 2.29 亿元, 同比增 21.69%。整体业绩符合预期。

Q3 核心业务板块恢复情况良好,康柏西普销售快速回暖。 单季度分拆业务来看,中成药 Q3 收入 2.61 亿元,同比增长 9.15%,相较于H1 的-5.37%增速, Q3 中成药销售已实现良好恢复;化学药收入 3.49亿元,同比增长 5.79%,基本与 H1 增速趋同,疫情之下仍可实现稳健增长,根据样本医院数据预计主要品种文法拉辛、阿立哌唑各剂型和右佐匹克隆片均略有增长。 生物药即康柏西普收入 3.43 亿元,同比增长 6.62%,考虑到今年执行医保续约价格,预计 Q3 销量增速超过 40%,展示出渗透率持续提升的强劲趋势。

毛利率受降价影响有所下降, 费用端支出减少提升盈利能力。 Q3公司整体毛利率为 89.70%,同比下滑 2.41pct,预计主要是康柏西普执行医保续约价格所致。费用端来看,Q3 单季度销售费用率为 48.43%,与去年同期基本持平;管理费用率为 7.51%,同比减少 1.38pct; Q3研发费用占营收比重为 5.61%,同比减少 4.22pct,预计主要是部分临床项目进展,研发投入趋于稳定。得益于费用端的持续改善, Q3 单季度净利率为 25.61%,同比提升 1.81pct。

康柏西普国际多中心临床进展,长期有望分享全球广阔眼底疾病市场。 9 月 25 日康柏西普用于治疗 wAMD 的全球Ⅲ期临床试验已完成全部受试者的第 36 周主要终点访视,此外公司于 10 月 26 日公告康柏西普美国 DME、BRVO 和 CRVO 的 III 期临床试验通过 FDA 的特别试验方案评审,康柏西普海外上市计划稳步推进, 参考雷珠单抗和阿柏西普销售额,未来康柏西普有望参与全球竞争分享广阔市场空间。

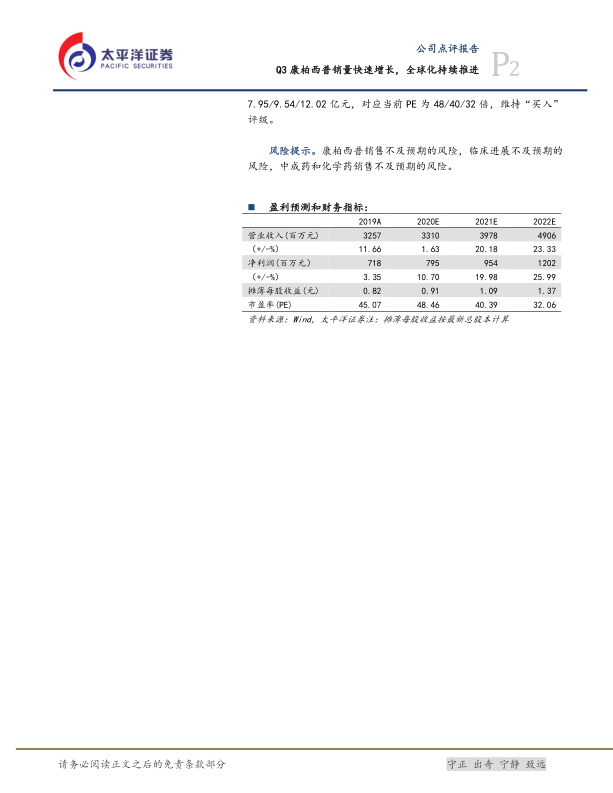

维持“买入”评级。 公司核心品种康柏西普市场潜力十足,在研管线包括治疗外伤、化学烧伤、角膜移植术后诱发的新生血管的 KH906滴眼液、 治疗结直肠及其他器官肿瘤的 KH903 等 1 类生物创新药物,预计 20-22 年营收为 33.10/39.78/49.06 亿元、归母净利润为7.95/9.54/12.02 亿元,对应当前 PE 为 48/40/32 倍,维持“ 买入”评级。

风险提示。 康柏西普销售不及预期的风险, 临床进展不及预期的风险, 中成药和化学药销售不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用